Konec intervencí ČNB? Nejdříve na konci roku 2017, myslí si většina ekonomů dotázaných Bloombergem

Agentura Bloomberg zveřejnila anketu, ve které zkoumala názory českých i zahraničních ekonomů na ukončení intervencí České národní banky. Většina z oslovených ekonomů očekává, že ČNB kurzový závazek opustí až v posledním čtvrtletí příštího roku.

Šest z osmnácti oslovených ekonomů očekává, že ČNB kurzový závazek opustí ve 3Q příštího roku, podle dalších devíti ekonomů až ve 4Q.

Většina oslovených ekonomů očekává ukončení intervencí ČNB na konci roku 2017

Bloomberg také zkoumal, zda ekonomové očekávají, že ČNB přistoupí k uvalení záporných sazeb, aby odradila příliv spekulativního kapitálu v době ukončení závazku. Přistoupení k záporným sazbám očekává pouze pět ze sedmnácti ekonomů, kteří otázku zodpověděli. Podle dvou by se záporné sazby dotkly všech vkladů, tři očekávají, že se bude týkat pouze „nových“ vkladů nad určitý limit.

Pokud se index spotřebitelských cen bude vyvíjet podle projekcí ČNB, tak bankovní rada stojí před rozhodnutím o ukončení intervencí na koruně. V zápisu z jejího zasedání ze dne 4. srpna stojí: „Bankovní rada znovu konstatovala, že Česká národní banka neukončí používání kurzového závazku jako nástroje měnové politiky dříve než v roce 2017. Bankovní rada přitom i nadále vidí jako pravděpodobné ukončení závazku v polovině roku 2017.“

ČNB však bude hledět i na vývoj v Evropě. „Pokud by situace v evropské ekonomice byla skutečně špatná, může to vést k tomu, že bychom naše rozhodnutí přehodnotili. Úplně bych to neuzavřel s tím, že jestli dosáhneme inflačního cíle, zrušíme kurzový závazek a už se nebudeme dívat na další vývoj,“ uvedl Tomáš Nidetzký, jeden z nových členů bankovní rady, v nedávném rozhovoru pro Hospodářské noviny.

„Ukončení závazku předtím, než Evropská centrální banka alespoň naznačí částečné omezení kvantitativního uvolňování, by mohlo vést k nevítaně silnému tlaku na posílení koruny,“ uvedl Michal Brožka, hlavní analytik Raiffeisen Bank.

Před ČNB stojí také rozhodnutí o způsobu samotného ukončení. Podle Christophera Shiellse z Informa Global Markets, který očekává konec intervencí ve 3Q 2017, nebude ČNB chtít trhy překvapit, ukončení tedy dobře naplánuje. O způsobu exitu však zatím zřejmě nemusí mít jasno ani sama ČNB - podle slov Nidetzkého debata o způsobu ukončení intervencí za dobu jeho působení (2 měsíce) neproběhla.

ČNB bude zvažovat, zda uvolní kurz v jednom kroku či vytvoří koridor postupného posilování. "Podvariantou tohoto kaskádovitého posouvání kurzu je přístup, kdy si řekneme: pusťme to a v momentě, kdy se ukáže, že byl ten skok příliš velký, zaintervenujeme,“ uvádí Nidetzký v rozhovoru pro agenturu Reuters.

Scénář, že by se vše nechalo na trhu úplně bez zásahů, Nidetzký považuje za romantickou představu a upozorňuje, že na kurzu koruny se vždy nějakým způsobem intervenovalo. Překvapit trhy s ukončením intervencí považuje za „vtipné řešení“, ovšem dodává: „Otázka je, jestli má ČNB dělat vtipná řešení. Skutečně to bude těžké rozhodování.“

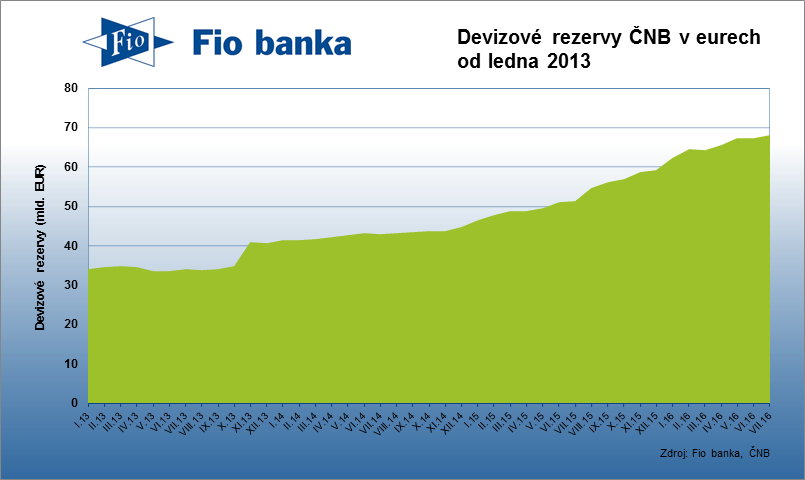

Oslabení koruny se odrazilo na výši devizových rezerv České republiky, které na konci července v eurovém vyjádření dosáhly téměř dvojnásobné úrovně oproti úrovním před zahájením intervencí v listopadu 2013.

Devizové rezervy ČNB činily na konci července 68,11 mld. EUR

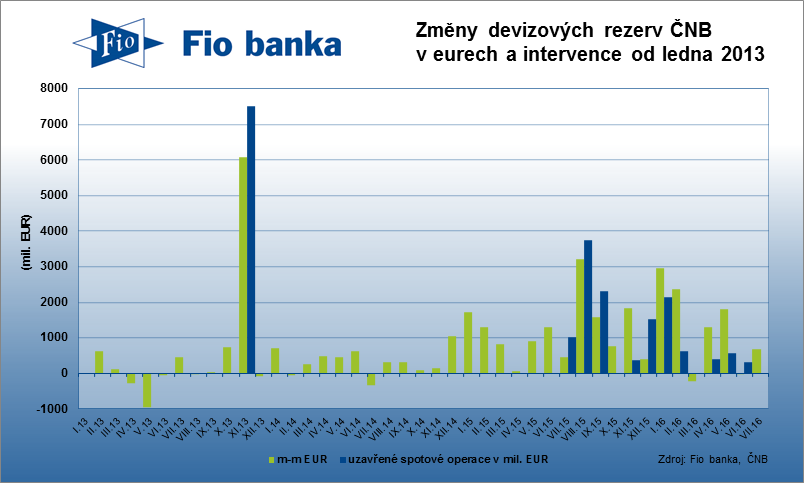

Devizové rezervy v dolarovém vyjádření v červenci meziročně vzrostly o více než třetinu, což je podle agentury Bloomberg nejvyšší meziroční změna ve světě.

Devizové rezervy ČNB vyjádřené v amerických dolarech byly v červenci 2016 meziročně vyšší o více než třetinu

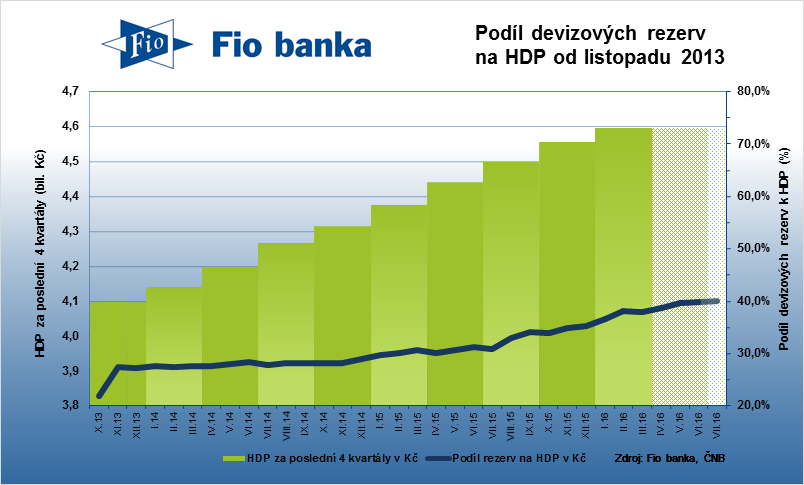

Podíl devizových rezerv na hrubém domácím produktu ČR se drží blízko 40 % a ČNB v posledních měsících nemusela na trhu příliš intervenovat. Do karet jí hrála volatilita na trzích po výsledcích britského referenda, ale i stahování dividend z českých podniků do zahraničí. Během léta se však koruna držela opět nedaleko intervenční hranice 27 Kč za euro.

Podíl devizových rezerv na HDP se drží blízko 40 %

ČNB v posledních měsících nemusela příliš intervenovat

Kurz koruny vůči euru se drží blízko intervenční hranice

Zdroj: Bloomberg, ČNB

Jan Tománek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 1Q 2025

- Evropa: Kalendář výsledkové sezóny za 1Q 2025

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

- USA: Kalendář výsledkové sezóny za 1Q 2025

- Dividendy německých akcií z indexu DAX 40 v roce 2025

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (2. část)

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (1. část)

- Zvyšujeme cílovou cenu na akcie Colt CZ z 698 Kč na 791 Kč, potvrzujeme doporučení „Akumulovat"