Jaký může být efekt QE na ekonomickou nerovnost? Odhad na britských datech

Think-tank Resolution Foundation vydal ve spolupráci s expertem na QE J. Gagnonem z Peterson Institutu článek zkoumající vliv programu nákupu aktiv na ekonomickou nerovnost. Jaké jsou dopady na nerovnost bohatství či příjmovou nerovnost ve Velké Británii?

Ilustrativní foto

Ilustrativní foto

Článek o QE od autorů z Resolution Foundation a J. Gagnona z Peterson Institutu

Na začátku září vydal britský think – tank Resolution Foundation článek zaobírajíce se efekty kvantitativního uvolňování (QE) ve Velké Británii, a to s důrazem na vliv, který má na ekonomickou nerovnost. Text jsem zaregistroval ne kvůli tomu, že bych detailně sledoval práce think – tanku zaměřujícího se na téma zlepšování životních standardů nízko a středně příjmových domácností. Důvodem byl fakt, že spoluautorem článku je Joseph E. Gagnon, ekonom nyní působící v Peterson Institutu. Gagnona osobně považuji za jednoho z největších odborníků na téma QE, koneckonců v období jeho zavádění působil v newyorském Fedu a jeho práce byly v tamní diskuzi při provádění QE velmi důležité. Na zmiňovaném článku s Gagnonem spolupracovali členové Resolution Foundation - J. Leslie, F. Rahman a J. Smith.

Odhad na britských datech

Autoři se na britských datech pokusili podívat, jaký dopad mohlo mít tamní QE prováděné Bank of England (BOE) na příjmovou nerovnost a nerovnost bohatství. V práci je použita totožná metodologie, jakou použili v článku z minulého roku autoři BOE. Pro zájemce článek BOE lze prostudovat zde.

Efekty na nerovnost bohatství a příjmovou nerovnost

Je třeba rozlišovat efekt QE na navýšení cen aktiv od makroekonomického dopadu prezentovaného zlepšením podmínek na trhu práce, tedy zvýšení zaměstnanosti a růstu mezd. Výsledný účinek QE na ekonomickou nerovnost pak determinuje efekt makroekonomického dopadu relativně vzhledem k efektům, které program nákupu aktiv má na ceny aktiv. Samozřejmě neexistuje žádná hranice, u které bychom mohli říci, že relativní působení QE na trh práce vzhledem k efektům na nárůst cen aktiv je dostatečně robustní, či kdy je naopak efekt na ceny aktiv vzhledem k makroekonomickému dopadu příliš silný. Podobné vyhodnocování tohoto relativního vztahu je čistě arbitrární. V případě Velké Británie došli autoři k následujícím odhadům.

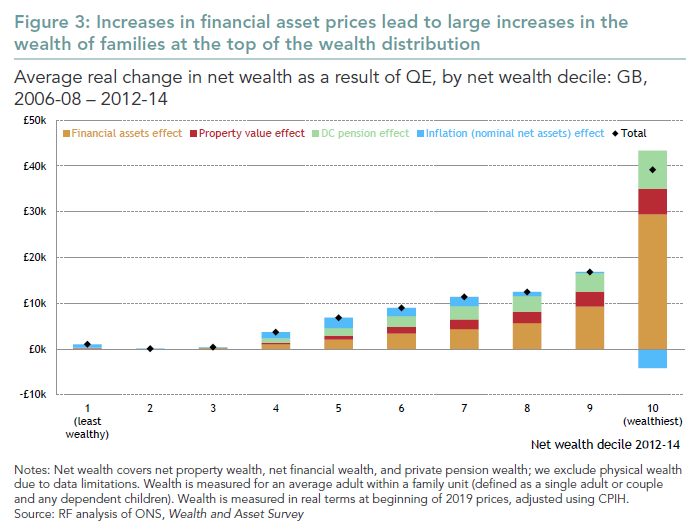

Obrázek níže ukazuje efekt QE na změnu cen aktiv. Zhruba 40 % agregovaného nárůstu cen aktiv šlo 10 % nejbohatším lidí v populaci. Pouze 12 % nárůstu cen aktiv skončilo „v kapsách“ dolní poloviny obyvatel řazené dle úrovně bohatství.

Efekt QE na nárůst cen aktiv v jednotlivých decilech podle výše majetku obyvatel; Zdroj: Resolution Foundation

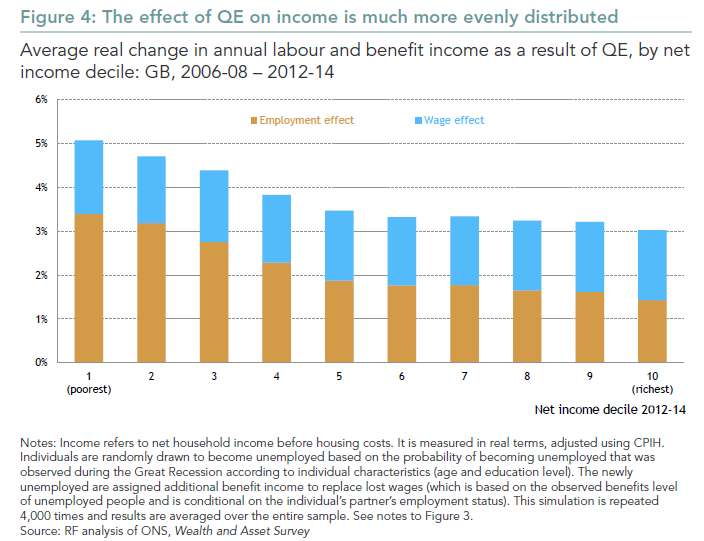

Další obrázek odhaluje efekt QE na průměrné roční příjmy obyvatel. Z tohoto efektu nejvýrazněji benefitovali naopak obyvatelé v nižších příjmových decilech. Nejvýrazněji podle odhadů autorů rostly příjmy díky QE 10 % nejníže příjmovým obyvatelům, kteří si tak polepšili průměrně o více než 5 %. Dolní polovině QE přineslo nárůst průměrného příjmu o 4,3 %, zatímco polovině horní o 3,2 %. Prvnímu decilu obyvatel posléze průměrný příjem vzrostl o 3 %.

Efekt QE na růst průměrné příjmy v jednotlivých decilech podle výše příjmu obyvatel; Zdroj: Resolution Foundation

Podle autorů je třeba vyšší transparentnost při provádění QE

Potenciální efekty QE na rozšiřování ekonomické nerovnosti jsou jedním z hlavních kritických argumentů proti používání tohoto nástroje centrálními bankami. Chtějí-li monetární autority tento nástroj používat i v budoucnu (což je vzhledem k nedávno oznámenému restartu QE v eurozóně či stále probíhajícímu nákupu aktiv v Japonsku velmi pravděpodobné), budou muset umět na tuto kritiku reagovat. Autoři v závěru článku přidávají některá doporučení, která mohou centrálním bankám v tomto pomoci, zaměřena jsou zejména na vyšší úroveň transparentnosti při používání nástroje programu nákupu aktiv.

Krátké jednoduché vysvětlení mechanismu QE od Bank of England; Zdroj: Youtube BOE

Zdroj: Resolution Foundation; Bank of England

František Mašek

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 1Q 2025

- Evropa: Kalendář výsledkové sezóny za 1Q 2025

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

- USA: Kalendář výsledkové sezóny za 1Q 2025

- Dividendy německých akcií z indexu DAX 40 v roce 2025

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (2. část)

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (1. část)

- Zvyšujeme cílovou cenu na akcie Colt CZ z 698 Kč na 791 Kč, potvrzujeme doporučení „Akumulovat"