Komerční banka: výsledky za 4Q/20

Úrokové i poplatkové výnosy za 4Q odpovídají očekáváním trhu. Náklady na riziko za poslední 3 měsíce roku 1 170 mil. Kč jsou na lepší úrovni, než se očekávalo (konsensus 1 725 mil. Kč). Čistý zisk 2 074 mil. Kč je cca o 26 % lepší než očekávali analytici. Čistý zisk na akcii za celý rok 2020 je na hodnotě 43,93 Kč. Ačkoliv provozní výsledky dopadly v souladu s očekáváními, čistý zisk je vyšší díky lepšímu než očekávanému vývoji tvorby opravných položek. Bance se daří držet provozní náklady na uzdě, což celkovým výsledkům v současné volatilní době pomáhá. Výsledky vnímáme z krátkodobého pohledu pozitivně.

Provozní výsledky

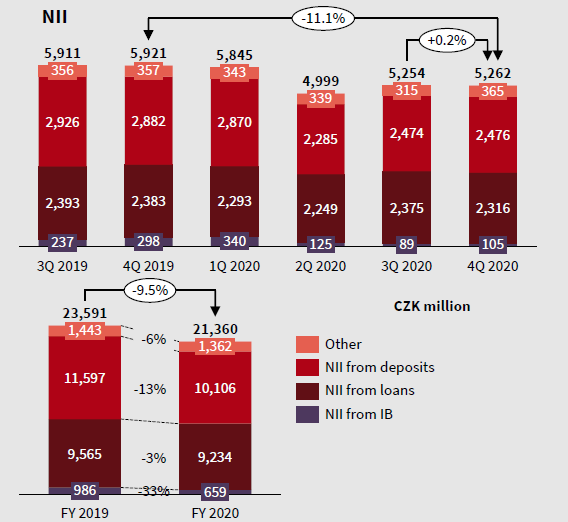

Čisté úrokové výnosy za 4. kvartál (5 262 mil. Kč) meziročně poklesly o 11%, především vlivem nižších dosažených úrokových výnosů (7 668 mil. Kč vs 11 550 mil. Kč 4Q 2019). Na úrokovou marži nadále negativně působí nižší tržní sazby ovlivněné mimo jiné uvolněnou politikou ČNB. Tento vývoj byl analytiky očekáván. Tlak na úrokovou marži způsobený nižšími dosahovanými úrokovými sazbami byl částečně kompenzován růstem úvěrového portfolia. Objem úvěrů zákazníkům meziročně stoupl o 5,7 % a portfolio ke konci roku dosáhlo hodnoty 691,4 mld. Kč (před očištěním o opravné položky).

vývoj čistých úrokových výnosů KB

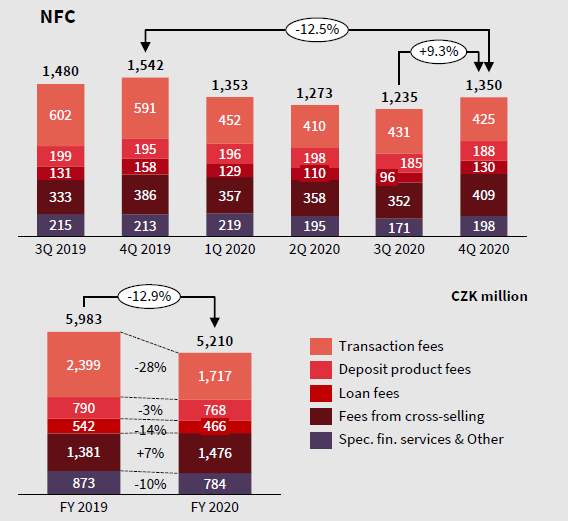

Čisté výnosy z poplatků a provizí dosáhly 1 350 mil. Kč. Meziročně výnosy z poplatků poklesly o 12 % a Komerční banka se tímto vývojem zařadila po bok své konkurence. Pokles čistých poplatků na úrovni nižších dvouciferných procent se všeobecně očekával.

vývoj čistých výnosů z poplatků a provizí KB

Za očekáváním mírně zaostal čistý zisk z finančních operací a ostatní výnosy 707 mil. Kč, pro které trh očekával o něco vyšší hodnotu. Tyto výsledky bývají nicméně značně volatilní a jejich kvartální hodnoty toho obvykle o trendu hospodaření příliš nepoví.

Za pozitivní lze považovat vývoj na nákladové straně výsledovky. Personální náklady ve 4Q meziročně poklesly o 6 %, všeobecné provozní náklady pak poklesly o 13 %. Náklady klesly především díky úsporám v oblasti cestování a marketingu. Tento trend je pozitivní a bance by měl pomoci dosahovat lepší provozní výkonnosti i v následujících kvartálech, u kterých se dá nadále předpokládat, že jejich výsledky budou značně ovlivněny volatilitou nákladů na riziko.

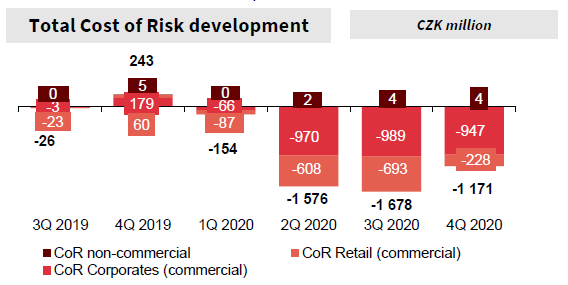

Náklady na riziko

Právě náklady na riziko promluvily zásadně do výsledků za 4. Kvartál. Zatímco trh očekával čistou tvorbu opravných položek na úrovni 1 725 mil. Kč, banka překvapila čistou tvorbou OP ve výši 1 177 mil. Kč. Podle komentáře samotné banky zůstala kvalita aktiv velmi dobrá. Všechna platební moratoria vypršela do konce října a velká většina klientů se vrátila ke standardnímu splátkovému kalendáři. Náklady na riziko, měřené relativně k objemu úvěrového portfolia, dosáhly za celý rok 2020 hodnoty 68 bazických bodů. Tato hodnota je o něco nižší než hodnota za celý bankovní sektor, a odpovídá strategii a bankovní „vyzrálosti“ Komerční banky.

Vývoj nákladů na riziko KB

Vklady občanů se meziročně zvýšily o 12,7 % na 322 mld. Kč. Vklady firem a podnikatelských klientů se meziročně zvýšily o 9,1 %.

Výhled pro 2021

Pro rok 2021 KB nově očekává meziročně stabilní výnosy, ovlivněné ekonomickým prostředím nízkých tržních úrokových sazeb. Banka předpokládá růst čistých výnosů z poplatků v okolí středních jednotek procent. Tento vývoj poplatků by měl být umožněn pozvolna se zvyšující ekonomickou aktivitou a cross-sellingem. Provozní náklady banka očekává relativně neměnné oproti předchozímu roku. Vyšší náklady související s postupující digitalizací by měly být kompenzovány nižšími personálními náklady. Banka předpokládá náklady na riziko nadále ovlivněné ekonomickými následky pandemie COVID-19. Celkově by nicméně náklady na riziko měly oproti roku 2020 poklesnout.

Dividenda

Dividendové výplaty bank jsou v současné chvíli omezené ze strany regulátora. KB očekává zahájení diskuze s ČNB ohledně výplaty dividendy v březnu 2021, v době, kdy budou dostupné auditované finanční výkazy. Tento scénář je v souladu s dříve avizovaným přístupem ČNB, která, co se výplaty dividend týče, plánuje přistupovat k českým bankám individuálně.

Výsledky vnímáme z krátkodobého pohledu pozitivně.

| Výsledky Komerční banky (BAAKOMB) za 4Q 2020 | ||||

|---|---|---|---|---|

| mld. Kč | 4Q 2020 | Konsensus 4Q 2020 |

4Q 2019 | meziroční změna (Q-Q) |

| Čistý úrokový výnos | 5 262 | 5 267 | 5 921 | - 11 % |

| Čistý výnos z poplatků a provizí | 1 350 | 1 341 | 1 543 | - 12 % |

| Ostatní výnosy | 707 | 797 | 672 | 5 % |

| Provozní výnosy | 7 318 | 7 405 | 8 136 | - 10 % |

| Provozní náklady | (3 562) | (3 649) | (3 708) | - 4 % |

| Provozní zisk | 3 756 | 3 756 | 4 428 | - 15 % |

| Náklady na riziko | (1 170) | (1 725) | 243 | n/a |

| Čistý zisk | 2 074 | 1 642 | 3 840 | - 46 % |

Tomáš Hrabánek, Fio banka, a.s.

Související odkazy

- Projekce hospodaření Komerční banky za 1Q 2025

- Komerční banka dnes na valné hromadě schválila výplatu dividendy ve výši 91,30 Kč za akcii

- Komerční banka: J&T banka snižuje své doporučení na „hold“ a ponechává cílovou cenu na 970 Kč

- Komerční banka: Trigon Dom Maklerski zvyšuje cílovou cenu na 1039 Kč a snižuje doporučení na "sell"

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

Nejnovější:

- Index Dow Jones se drží v zelených úrovních.

- Dividenda Philip Morris ČR v roce 2025 a dalších letech

- UPS reportovala výsledky za 1Q, společnost plánuje propustit 20 tis. zaměstnanců

- Moneta Money Bank stáhla pražskou burzu do záporu

- USA: Spotřebitelská důvěra podle Conference Board v dubnu na 86 b. při očekávání 88 b.

- USA: Nové pracovní pozice dle JOLTs v březnu na 7192 tis. při očekávání 7500 tis.

- Americké akcie se obchodují bez jasného směru, výsledky zveřejnily Coca-Cola, PayPal, Kraft Heinz

- USA: Index cen domů FHFA v únoru meziměsíčně vzrostl o 0,1 % při očekávání růstu o 0,3 %

- Společnost Kraft Heinz reportovala výsledky za 1Q a snížila výhled očištěného zisku na akcii

- Coca-Cola reportovala očištěný zisk na akcii za 1Q v souladu s očekáváním analytiků