Moneta Money Bank svými výsledky za 2Q překonala očekávání trhu na úrovni čistého zisku

Moneta Money Bank představila výsledky za 2Q 2022, které překonaly očekávání trhu díky vyšším výnosům z poplatků a rozpouštění opravných položek. Od 14:00 se bude konat konferenční hovor.

![]()

| Výsledky hospodaření za 2Q 2022 | |||||

|---|---|---|---|---|---|

| mil. CZK | 2Q 2022 | 2Q 2021 | y/y | Odhad Fio | Konsensus trhu* |

| Čistý úrokový výnos | 2 458 | 2 056 | 19,6 % | 2 468 | 2 476 |

| Čistý výnos z poplatků a provizí | 545 | 495 | 10,1 % | 536 | 520 |

| Celkové provozní výnosy | 3 066 | 2 704 | 13,4 % | 3 089 | 3 081 |

| Celkové provozní náklady |

-1 275 | -1 333 | -4,4 % | -1 263 | -1 299 |

| Čistý zisk |

1 582 | 833 | 89,9 % | 1 478 | 1 492 |

| Zisk na akcii (CZK) |

3,10 | 1,63 | 89,9 % | 2,89 | 2,92 |

Zdroj: Fio banka, MONETA Money Bank, * konsensus odhadů analytiků vytvořený Moneta Money Bank

Zhodnocení finančních výsledků za 2Q

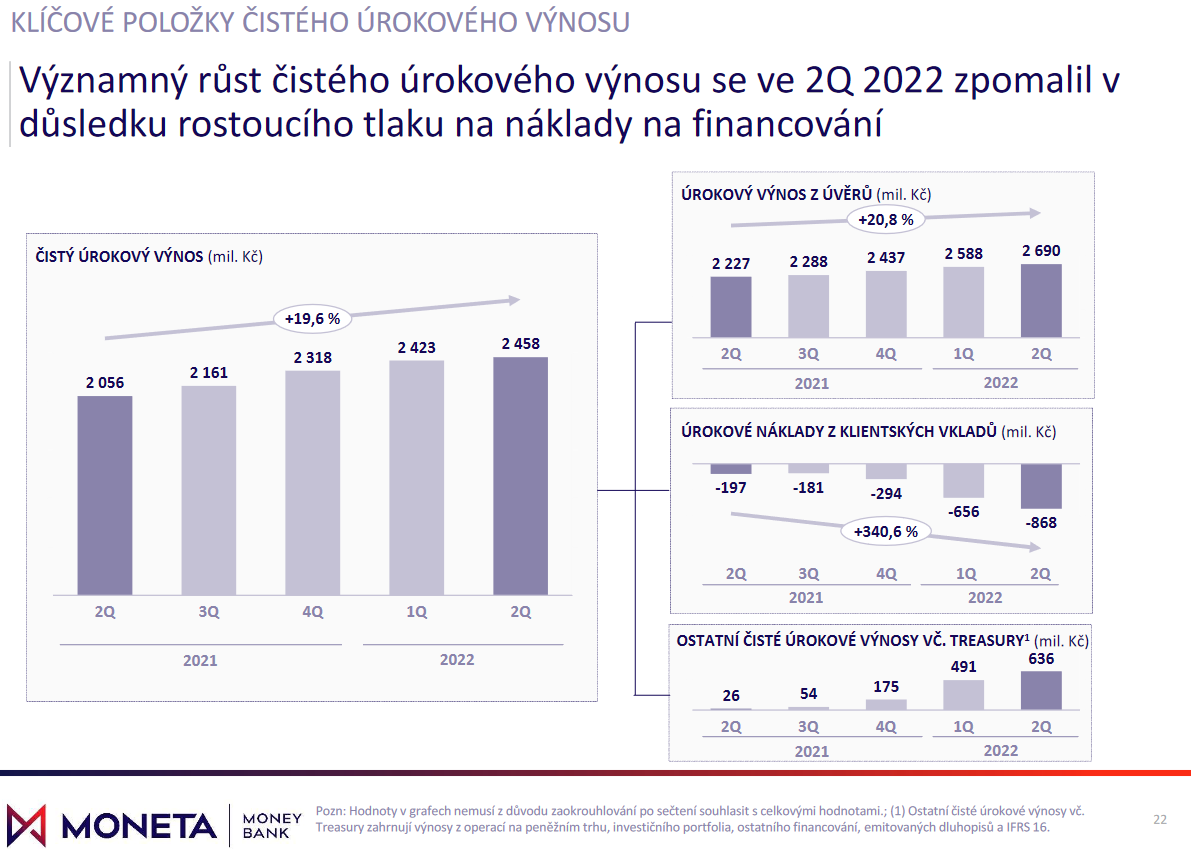

Čistý úrokový výnos (tzv. NII) meziročně vzrostl o 19,6 % z 2,056 mld. Kč na 2,458 mld. Kč. NII je téměř shodný s naším odhadem v hodnotě 2,468 mld. Kč. Vyššího výnosu bylo dosaženo díky rostoucím úrokovým sazbám, když v 2Q ČNB třikrát zvedala sazbu z hodnoty 4,50 % na aktuálních 7,00 %.

Zdroj: MONETA Money Bank

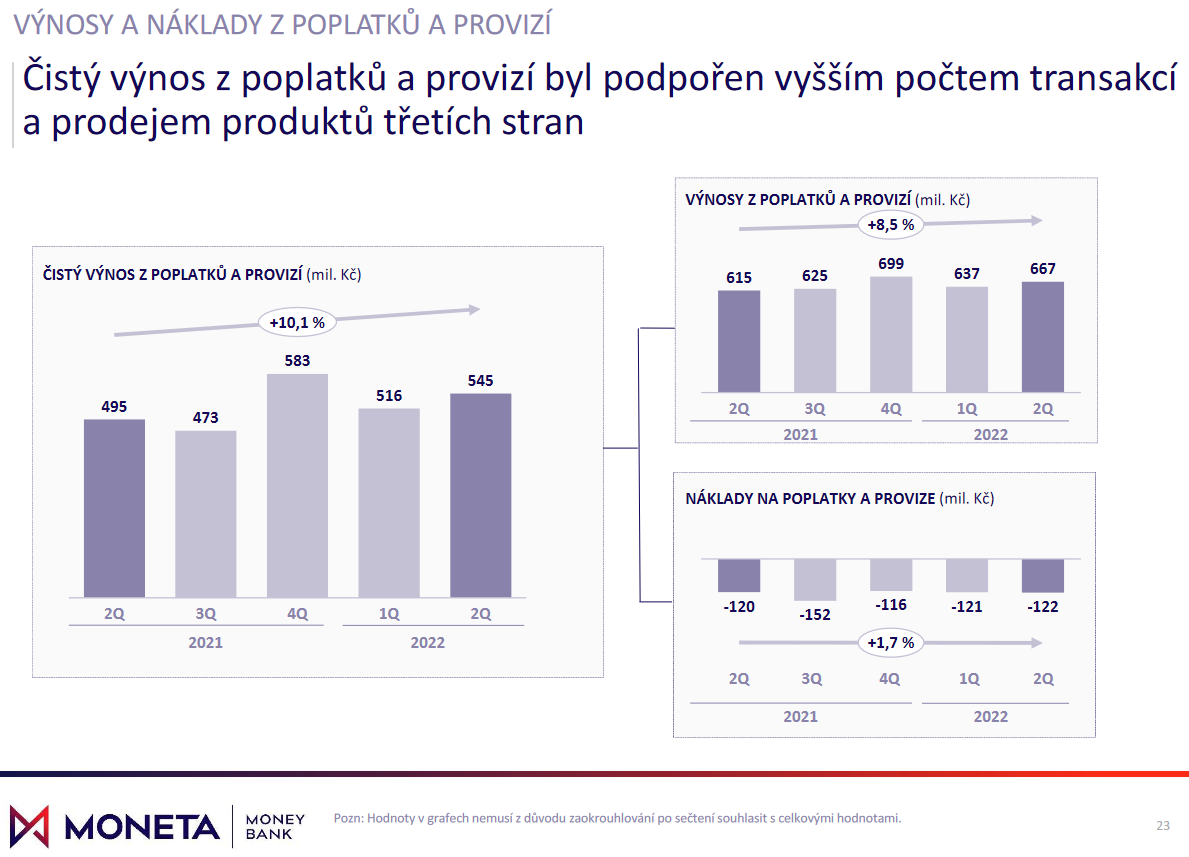

Čistý výnos z poplatků a provizí dosáhl meziročního růstu 10,1 % na 545 mil. Kč (pouze o 9 mil. Kč více, než byl náš odhad), což je o 50 mil. Kč více než před rokem. Tento růst byl ovlivněn vyššími provizemi od třetích stran a rostoucími transakčními poplatky.

Zdroj: MONETA Money Bank

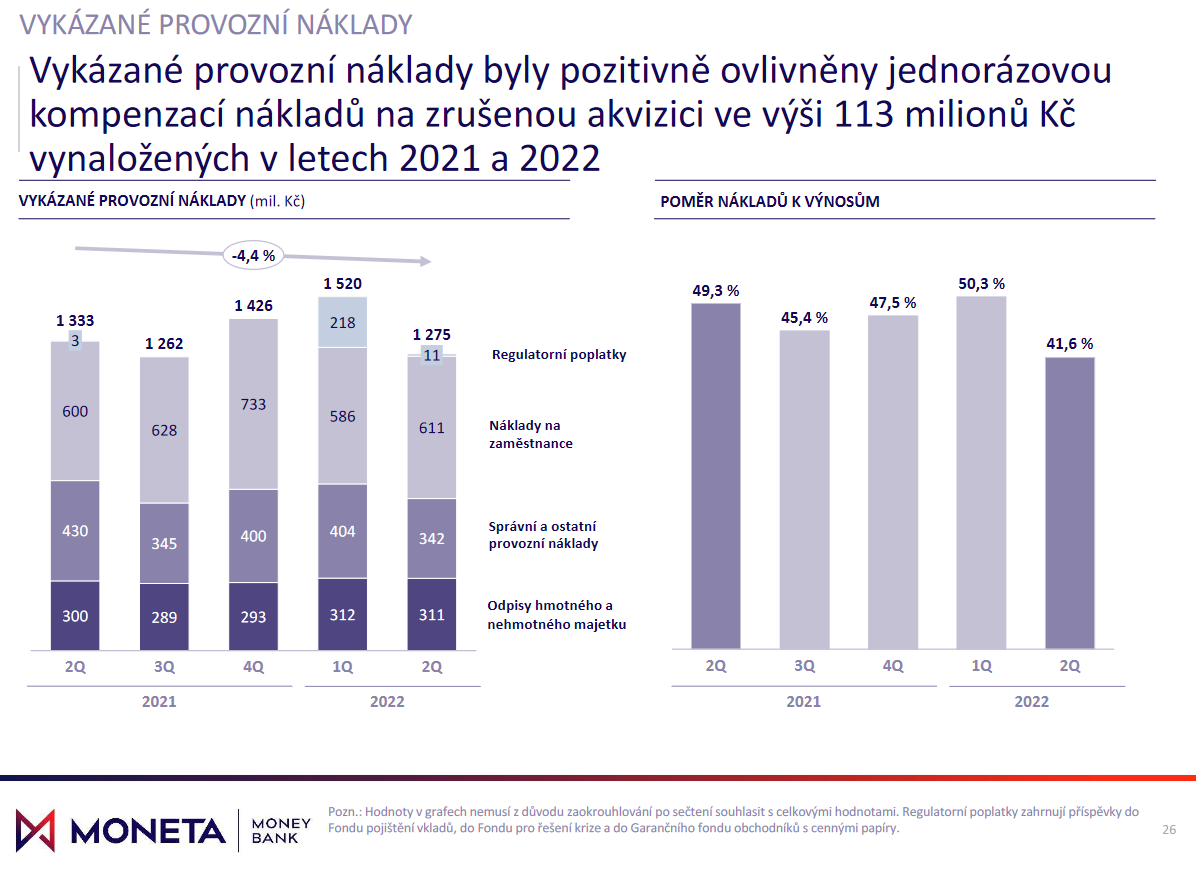

Provozní náklady překonaly očekávání trhu, když došlo k jejich poklesu o 4,4 % na 1,275 mld. Kč. Naše očekávání bylo ve výši 1,263 mld. Kč, tedy v podstatě totožné s realitou. Tento výsledek se dá považovat za velmi dobrý vzhledem k podmínkám na trhu a silným inflačním tlakům. Nicméně hlavním důvodem poklesu je kompenzace ve výši kolem 100 mil. Kč ze strany PPF za zrušenou transakci se skupinou Air Bank. Monetě díky tomu výrazně poklesl poměr nákladů k výnosům až na úroveň 41,6 % z 50,3 % za první kvartál letošního roku.

Zdroj: MONETA Money Bank

Náklady na riziko byly z našeho pohledu jednou z nejvíce očekávaných položek. Tržní očekávání bylo nastaveno na úroveň 67 mil. Kč. My jsme v našem odhadu byli o něco pesimističtější, když jsme počítali s hodnotou 6 mil. Kč. Jednalo se jednoznačně o nejhůře predikovatelnou položku. Moneta překvapila trh výsledkem 155 mil. Kč, a to díky zlepšení klasifikace úvěru ovlivněných dopady pandemie COVID-19 a prodeji NPL úvěrů, což vedlo k rozpuštění natvořených opravných položek. My jsme v našem odhadu počítali s vyšší tvorbou opravných položek spojených se zhoršující se makroekonomickou situací.

Čistý zisk díky výše uvedeným faktorům meziročně vzrostl o 89,9 % na 1,582 mld. Kč.

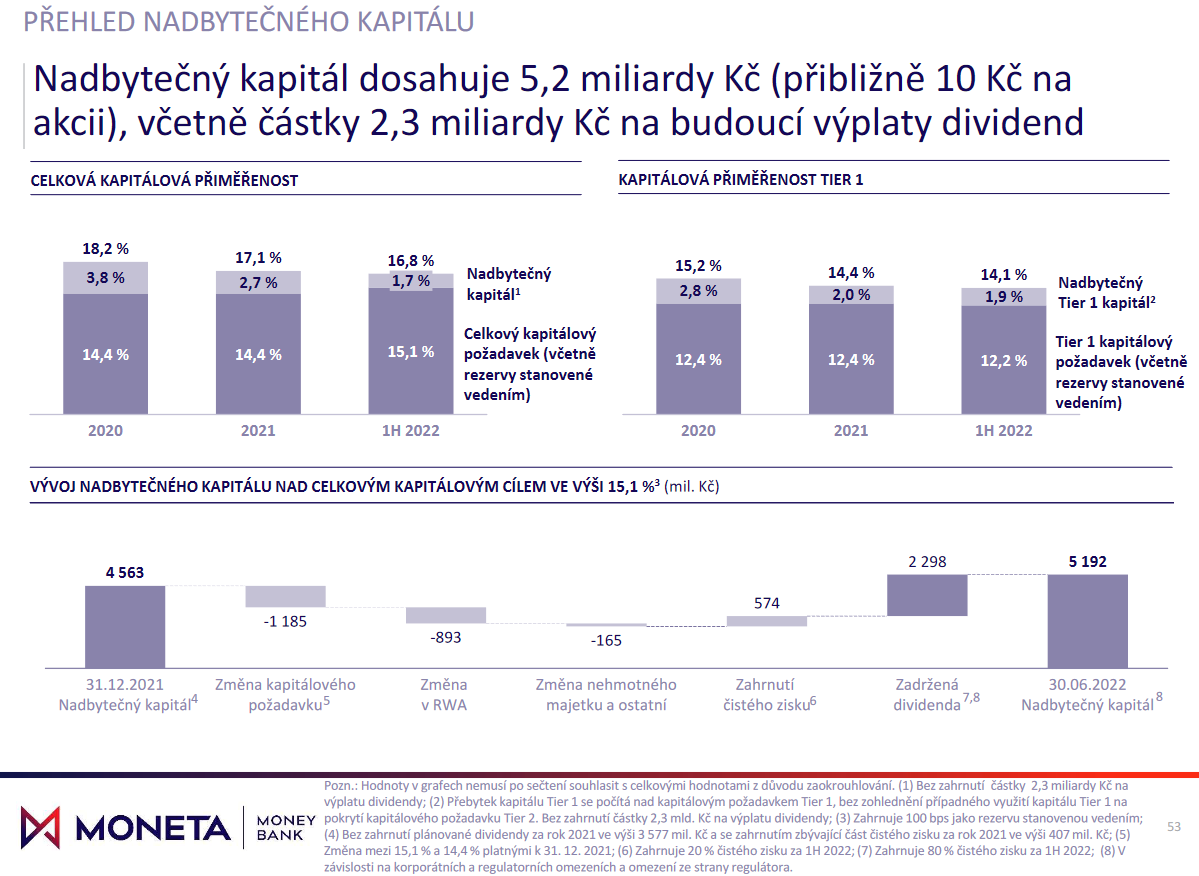

Kapitálová pozice Monety je stále velmi silná, a to na úrovni 16,8 %. Banka vykazuje solidní výši nadbytečného kapitálu ve výši 5,192 mld. Kč (tj. kapitál, který převyšuje bankou stanovený kapitálový požadavek 15,1 %).

Zdroj: MONETA Money Bank

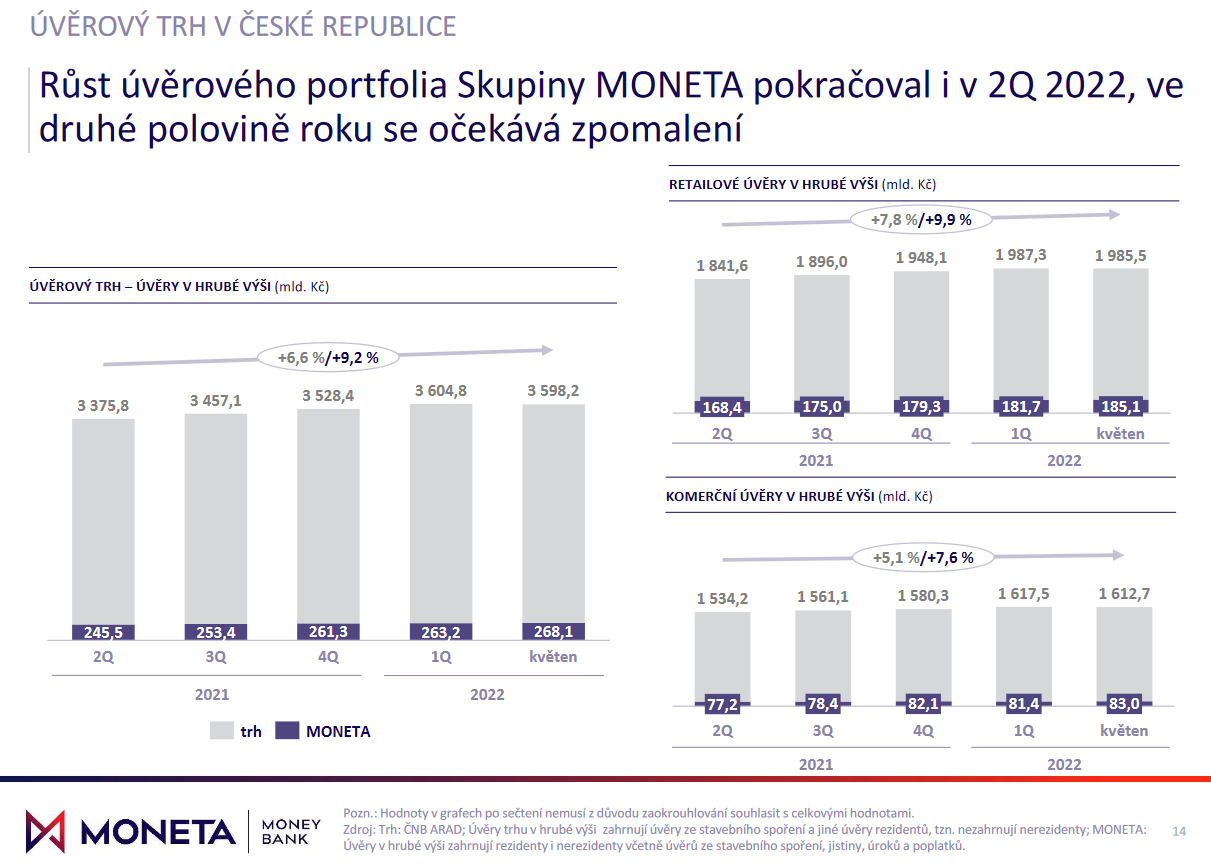

Úvěrové portfolio Monety

V meziročním srovnání se úvěrové portfolio Monety zvýšilo o 9,2 % na 268,1 mld. Kč (zatímco trh přidal jen 6,6 %). Nejvíce se na tomto výsledku podepsaly retailové úvěry s růstem o 9,9 % na 185,1 mld. Kč, komerční úvěry přidaly 7,6 % na 83,0 mld. Kč. Samotné hypoteční portfolio Monety si meziročně polepšilo o 17,2 % na 130,7 mld. Kč.

Zdroj: MONETA Money Bank

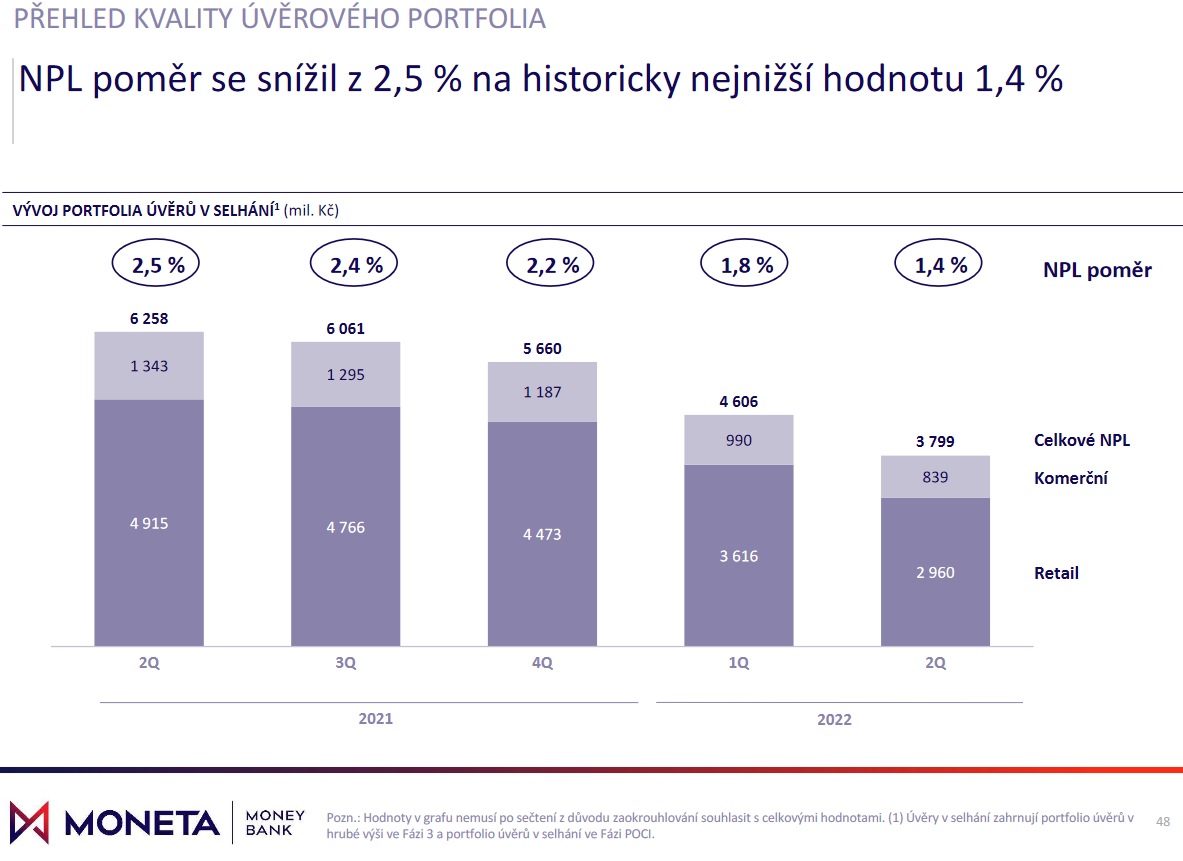

Monetě se nadále daří postupně snižovat podíl úvěrů v selhání (tzv. NPL poměr), když v 2Q dosáhl úrovně 1,4 %, což je o 1,1 procentního bodu méně v meziročním srovnání. Z našeho pohledu dosáhla Moneta již velmi solidní úrovně, kde není příliš velký potenciál pro další zlepšování. Pokud se nadále budou zhoršovat makroekonomické podmínky, můžeme očekávat opětovný nárůst k hladině okolo 2 %.

Zdroj: MONETA Money Bank

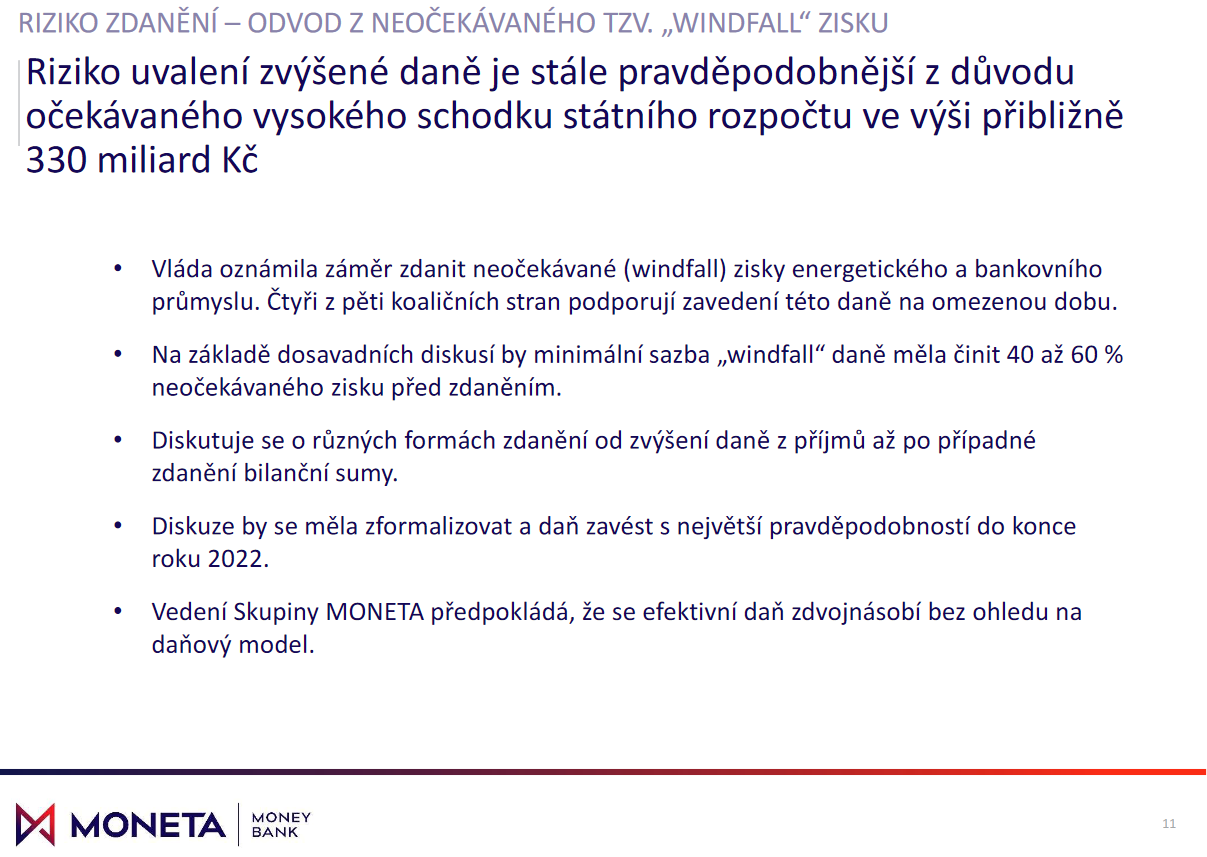

Moneta ve své prezentaci poskytla svůj pohled na aktuálně probíhající vládní debaty ohledně zdanění neočekávaných (tzv. windfall) zisků. Sami tuto situaci aktivně sledujeme, nicméně je pro nás překvapující informací, jak Moneta uvádí, že diskutovaná sazba windfall daně by měla činit 40 až 60 % neočekávaného zisku před zdaněním. Na základě těchto úvah vedení Monety předpokládá, že se efektivní daň zdvojnásobí. Na nás poslední vyjádření vládních představitelů spíše zanechaly dojem, že se svými komentáři soustředí především na energetické firmy a bankovní sektor již nekomentují v souvislosti s windfall daní. Nedávalo by nám příliš smysl oslabit bankovní sektor dodatečnou daní před blížící se potenciální recesí.

Zdroj: MONETA Money Bank

Akcie Monety

Akcie Monety (BAAGECBA) před výsledky na pražské burze uzavřely na ceně 83,00 Kč, na burze RM-SYSTÉM na 83,60 Kč. I přes solidní finanční výsledky nečekáme výraznější dopad na cenu akcií, a to především z důvodu napjaté nálady na finančních trzích způsobené válkou na Ukrajině, potenciálním nedostatkem zemního plynu či hrozící recesí.

Zdroj: MONETA Money Bank

Jiří Kostka, Fio banka, a.s.

Související odkazy

- Moneta Money Bank reportovala výsledky za 1Q 2025 a potvrdila střednědobý výhled

- Moneta: Valná hromada schválila dividendu a znovuzvolila Singera do dozorčí rady

- Projekce hospodaření Moneta Money Bank za 1Q 2025

- Moneta: Trigon Dom Maklerski zvyšuje cílovou cenu na 139,5 Kč a ponechává doporučení "hold"

- Dividenda Moneta Money Bank v roce 2025 a dalších letech (+komentář analytika)

Nejnovější:

- Amerika prodlužuje růstovou sérii

- Smíšené obchodování v USA

- Frankfurtská burza uzavírá dnešní obchodní seanci s růstem

- Pražská burza v závěru týdne rostla

- Farmaceutická společnost Gilead Sciences reportovala za 1Q, tržby nedosáhly na konsensus Wall Street

- Americké indexy v úvodu mírně oslabují, pokračuje výsledková sezóna

- USA: Index spotřebitelské důvěry University of Michigan podle konečných dat v dubnu na 52,2 b.

- AbbVie v 1Q překonala odhady tržeb díky imunologickým lékům Skyrizi a Rinvoq, výhled EPS byl navýšen

- Americké futures kontrakty indikují otevření trhu v mírném poklesu

- Výrobce čipů Intel dosáhl solidních tržeb v 1Q, výhled pro příští kvartál zaostal za očekáváním