Na pražské burze pokračovaly výprodeje, PX s nejhorším týdnem za posledních 5 let

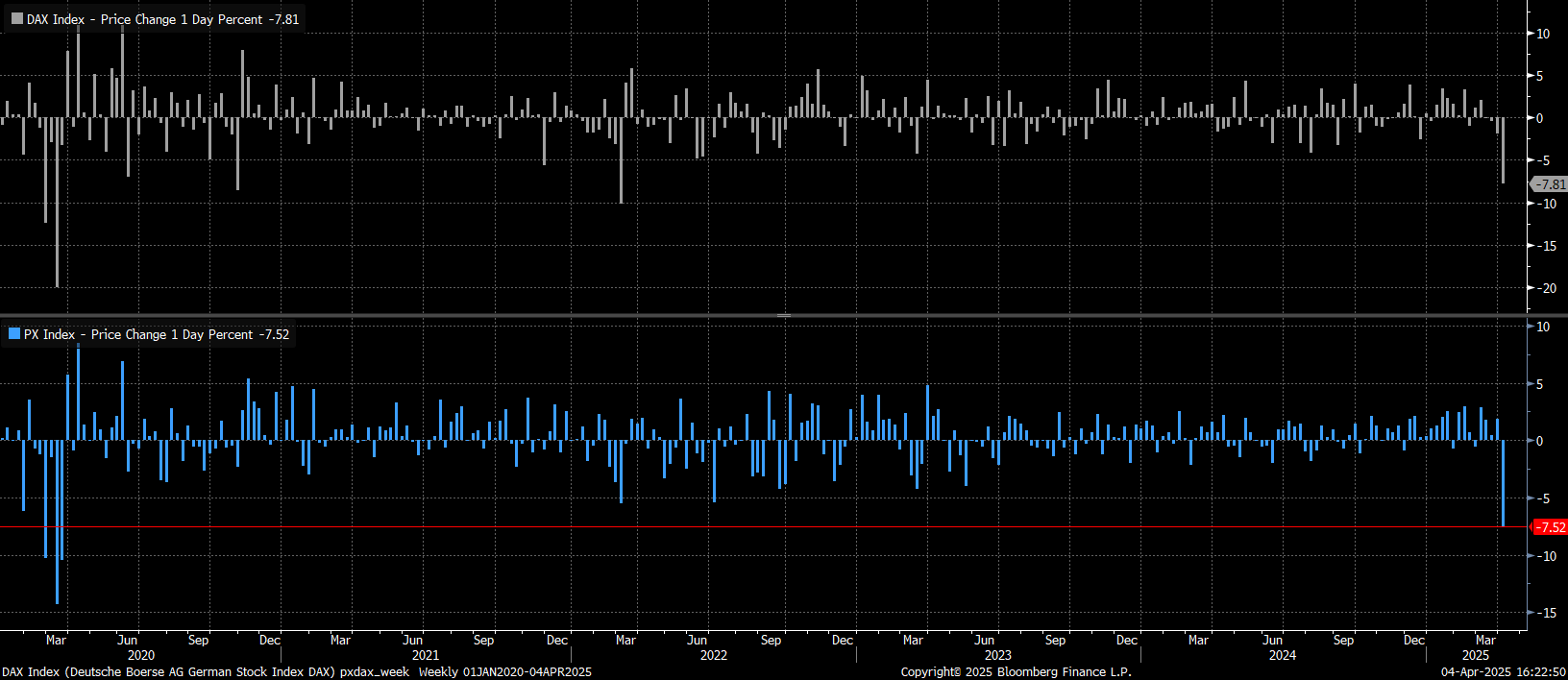

Den druhý po zavedení plošných cel ze strany USA, Evropa po včerejším výprodeji hledá nová dna, když DAX aktuálně odepisuje 4,5 %, širší STOXX pak umazává 4,38 % na pozadí nejistoty o vývoji prostředí. Finanční trhy navíc znervóznila zpráva o čínské odvetě ve výši 34% cel. Index PX po dnešním závěru uzavřel s největší týdenní ztrátou od covidové pandemie v březnu 2020, kdy v jednom týdnu index ztratil až 14,3 %. Během dne pak PX klesnul o 5,32 %, také objemy byly dnes velice nadprůměrné, když pouze na bankovních titulech se zobchodovalo 1,5 mld. CZK. Přestože jsme v průběhu dne viděli i dvojciferný intradenní pokles, po závěrečné aukci skončila Erste se ztrátou -7,98 %, Moneta odepsala 7,55 % a Komerční banka uzavřela s mankem 5,07 %. Stejně jako včera, ani dnes nebyl na trhu ziskový titul, s nadprůměrnými objemy se dále v červených číslech obchodovaly akcie Colt (-5,42 %), VIG (-4,81 %), Kofola (-4,74 %) či ČEZ (-2,98 %) s téměř půlmiliardovým obchodním objemem. Index PX dnes ztratil 5,32 %.

Index PX (modrý) uzavřel týden s nejhorším výsledkem (-7,52 %) od března 2020, DAX (bílý) odepsal v tomto týdnu 7,81 % (zdroj: Bloomberg)

Martin Singer, Fio banka, a.s.

Nejnovější:

- Frankfurtská burza na začátku týdne nepatrně posílila

- Pražská burza v úvodu týdne klesá

- USA: Index výrobní aktivity dallaského Fedu v dubnu na -35,8 b. při očekávání -14,2 b.

- Přední americké indexy na začátku pondělního obchodování oscilují kolem nuly

- Projekce hospodaření Erste Group za 1Q 2025

- Americké futures kontrakty se obchodují s nevýraznými pohyby

- Makroekonomický výhled na tento týden: Report z trhu práce (USA), vývoj HDP napříč regiony,..

- Erste zvažuje koupi 49% podílu v polské divizi Santanderu

- Vývoj cen komodit: Pšenice (-1,83 %), kukuřice (-1,29 %)

- Vývoj měnových párů: EUR/CZK 24,95