Dividenda ČEZ v roce 2020 a dalších letech (+komentáře analytika a aktivistického akcionáře)

Podrobné informace o dividendě společnosti ČEZ. (Aktualizováno 10. 6. o informace z pozvánky na VH a 2. 7. o výsledky VH.)

Dividenda ČEZ v roce 2020

Představenstvo ČEZ v polovině dubna představilo návrh vyplatit dividendu v hrubé výši 34 Kč na akcii.

Valná hromada, která byla svolána na 29. června 2020, ji schválila. Datum výplaty bylo určeno na 3. srpna.

V případě, že ji chcete obdržet, je potřeba akcie ČEZ koupit nejpozději v den, který předchází datu tzv. ex-date, prvního obchodního dne, kdy se akcie obchodují bez nároku na dividendu. Podrobnější vysvětlení termínů spojených s výplatou dividendy naleznete ve třetím dílu našeho seriálu Dividendový expres.

Ex-date připadá na 2. července pro pražskou burzu a na 7. července pro RM-SYSTÉM.

ČEZ vyplácí dividendu prostřednictvím pobočkové sítě České spořitelny.

„Návrh představenstva vítám a považuji jej za rozumný,“ uvedla po jeho zveřejnění ministryně financí Alena Schillerová, jako zástupkyně státu, který v ČEZu drží rozhodující majoritu. Očekáváme tak, že navržená dividenda bude valnou hromadou schválena.

„Poté, co loňská dividenda dosáhla dlouholetých minim 24 Kč na akcii, se dividendová politika ČEZu nadechuje a po dlouhých letech opět nabírá pozitivní směr. Letošní návrh představenstva ve výši 34 Kč vypadá velmi slušně a mírně překonal náš odhad posazený na hladinu 32 Kč. ČEZ stále těží z výrazného zotavení tržních cen elektřiny z let 2017 a 2018, což se díky jeho systému předprodejů cen silové elektřiny velmi výrazně promítlo do ziskovosti za rok 2019 a pozitivně to ovlivní i letošní výsledky hospodaření,“ hodnotí návrh dividendy ČEZ analytik Fio banky Jan Raška.

Postřehy našeho analytika Jana Rašky k ČEZu, Kofole a PFNonwovens můžete sledovat na Twitteru @JanRaskaFio.

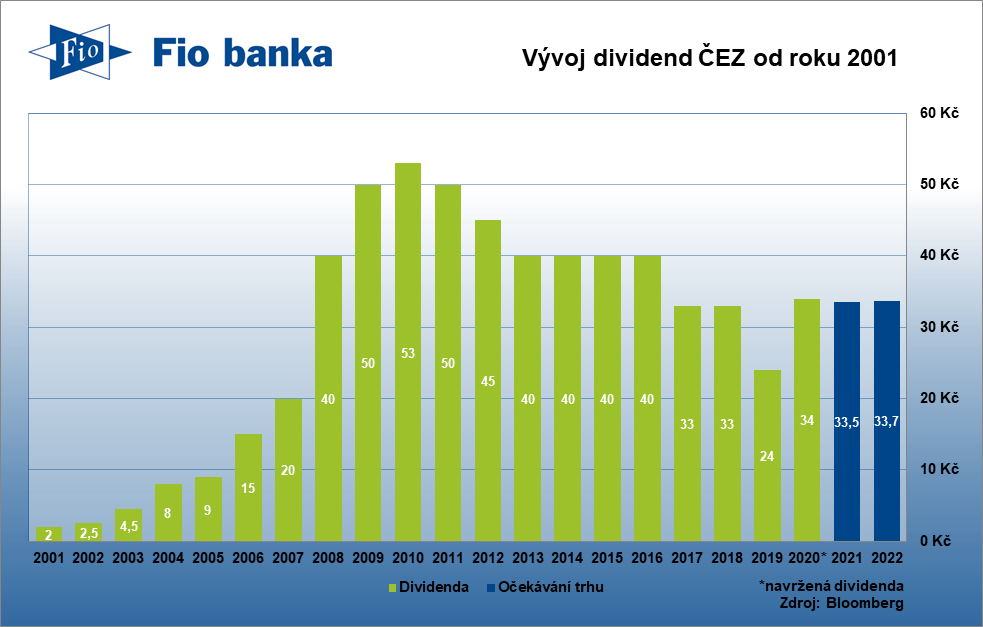

Dividendová historie ČEZ

ČEZ má dlouhou historii výplatu dividend. Poprvé ji vyplatil v roce 2001 a od tohoto roku ji vyplácí každoročně.

Vývoj dividendy ČEZ včetně očekávání trhu do dalších let

Dividenda ČEZ v roce 2021 a dalších letech

Dle dividendové politiky aktualizované v květnu 2019 ČEZ v nejbližších letech plánuje vyplatit 80 – 100 % čistého zisku.

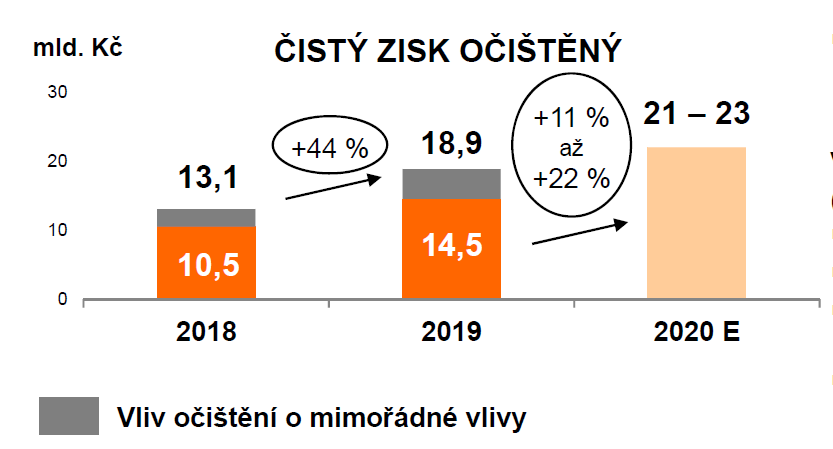

„V polovině března managementem nastíněný výhled letošního očištěného čistého zisku v rozmezí 21 – 23 mld. Kč indikuje růst dividendy i v roce 2021. Mix předpokládané rostoucí ziskovosti, stále relativně nízkých CAPEX kolem 35 mld. Kč, bezpečné míry zadlužení (jež by měla mít i letos klesající tendenci a mohla by se dostat pod hladinu 2,5x EBITDA), vytváří podmínky k tomu, aby se i v příštím roce dividendový výplatní poměr držel na horní hraně rozpětí 80 – 100 % očištěného čistého zisku, což by znamenalo dividendu v blízkosti 40 Kč (dividendový výnos mezi 8 – 9 %). A to i za předpokladu, že by koronavirová krize a s ní spojený ekonomický útlum tlačila letošní ziskovost k úrovni 21 mld. Kč,“ říká Raška.

Vývoj očištěného zisku ČEZu včetně očekávání managementu na rok 2020

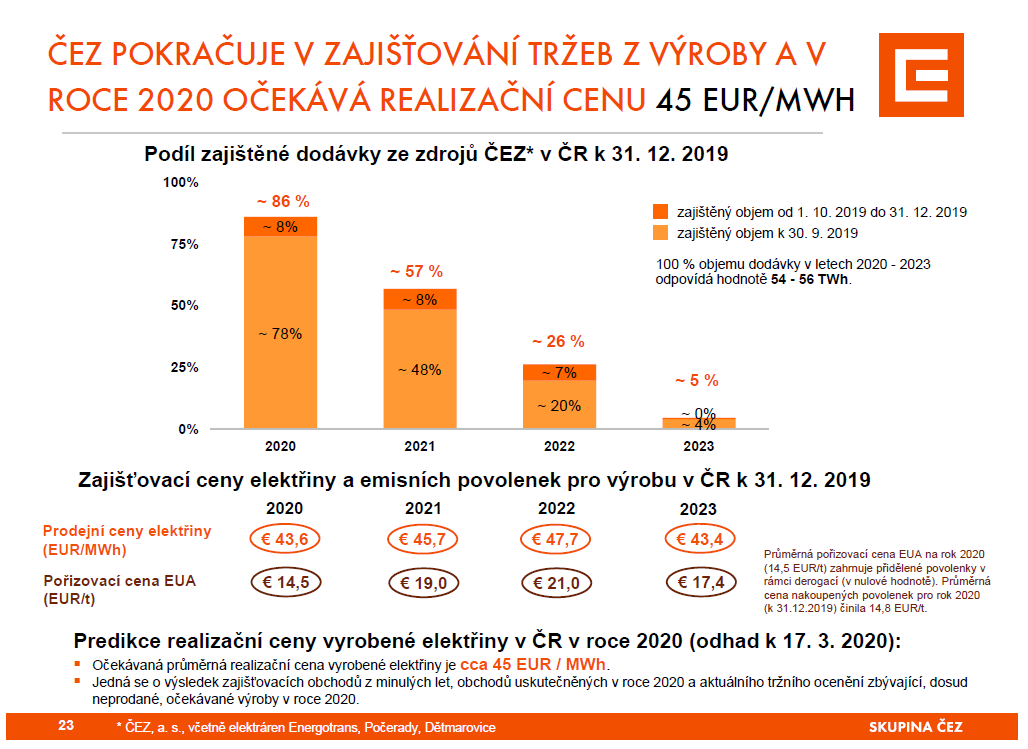

„Předprodeje elektřiny naznačují, že by ČEZ, i přes současnou méně příznivou situaci na komoditních trzích, mohl dosáhnout obdobných realizačních cen elektřiny i v příštím roce, což by vytvářelo podmínky pro udržení relativně stabilní dividendy i v roce 2022 s tím, že by se podle našich aktuálních odhadů mohla pohybovat v intervalu 35 – 40 Kč na akcii,“ uvádí Raška.

V roce 2019 ČEZ elektřinu prodával v průměru za 38 EUR za MWh, v roce 2020 očekává průměrnou realizační cenu 45 EUR/MWh

Vývoj německého kontraktu s elektřinou na další rok, zdroj: Bloomberg

Analytici dle databáze agentury Bloomberg v květnu 2020 v průměru očekávali, že ČEZ v roce 2020 vyplatí dividendu ve výši necelých 27 Kč, v roce 2021 by podle nich měla dividenda dosáhnout 33,5 Kč a v roce 2022 potom 33,7 Kč.

Mimořádná dividenda ČEZ v roce 2021

V květnu 2019 ČEZ také přeorientoval svou strategii domácí český trh a uvedl, že z plánovaného prodeje zahraničních aktiv v dalších letech by mohl vyplatit mimořádnou dividendu. Nyní se rýsuje prodej rumunských aktiv a s ním i potenciál ji vyplatit.

„Dividendová politika navíc může získat i další zajímavý rozměr, a to v podobě mimořádné dividendy v souvislosti s plánovaným prodejem zahraničních aktiv. V nejzazší fázi je divestice rumunských aktiv, jejíž dokončení je prozatím plánováno (pokud proces nebude zkomplikován koronavirovou krizí) na konec letošního roku. Za rumunská aktiva by ČEZ mohl získat kolem 30 mld. Kč (cca 56 Kč na akcii), a jak již dříve naznačil management společnosti, část tohoto příjmu by mohlo být použito na výplatu mimořádné dividendy. Její úroveň ve výši alespoň 10 Kč na akcii bychom neviděli jako nereálnou, celková dividenda vyplacená v roce 2021 by se pak mohla vychýlit až k hranici 50 Kč,“ odhaduje Raška.

Pohled aktivistického akcionáře Michala Šnobra

Stejně jako v loňském roce jsme o komentář požádali Michala Šnobra, dlouholetého investora ČEZ, externího poradce skupiny J&T v oblasti energetiky, který se s ní nyní v ČEZu angažuje jako aktivistický akcionář.

Postřehy Michala Šnobra můžete sledovat na Twitteru @MichalSnobr.

Uvádíme ho v plném znění s redakčními úpravami a naším zvýrazněním:

Vedení společnosti ČEZ navrhlo za rok 2019 vyplatit dividendu ve výši 34 Kč na akcii. Což je o 40 % výše než před rokem a zároveň na horní úrovni platného výplatního poměru pro dividendu zveřejněného představenstvem společnosti před rokem. Výplatní poměr by tak měl dosáhnout 97 %.

Na první pohled akcionáři ČEZ tedy musí být spokojeni a nepochybuji, že jsou. Zvláště pokud v příštím roce při dodržení obdobného výplatního poměru, jako vedení ČEZ využilo v letech 2019 a 2020 (cca 98 %), by dividenda mohla znova růst a atakovat po delší době znovu hranici 40 Kč. Což se naposledy stalo v roce 2016 za hospodářský rok 2015, tj. v době před největším propadem průměrné prodejní ceny elektřiny ze strany ČEZ. Velmi zjednodušeně se tak dá konstatovat, že dividenda ČEZ vlastně jen s určitým zpožděním kopíruje vývoj cen elektřiny na německém trhu. Tj. potenciál zisků, které vytváří výroba, prodej a distribuce elektřiny na domácím trhu.

Je to ale skutečný potenciál ČEZ v celkovém kontextu? Neměli by být akcionáři ČEZ náročnější? Bylo to na pořadu VH už loni a bude zcela jistě i letos. ČEZ dlouhodobě prokazuje, že kapitál, který mu nechali akcionáři, v delším horizontu k dispozici efektivně spravovat neumí. Přesný opak je pravdou. Vlna zahraničních investic nejen z minulosti (Albánie, Turecko, Rumunsko, Bulharsko, Polsko atd.), ale už i těch nedávných do větrných elektráren v Německu a Francii vzbuzuje velké obavy. K tomu, když se vezme v úvahu každoroční nadhodnocení plánovaného CAPEX o 5 až 10 mld. Kč proti následně potvrzené realitě a další manipulace s prezentací zadlužení a pokřivenou argumentací k možnému zhoršení ratingu od ratingových agentur jako hlavní argument pro nevyplacení více volné hotovosti, začne vnímavý investor pochybovat.

Nerozdělený zisk minulých let se nekonsolidovaně k 31.12. 2019 vyšplhal na téměř 290 Kč na jednu akcii. Čistý dluh poklesl na poměr 2,7 ovšem s tím, že v roce 2019 ČEZ emitoval dluhopisy za téměř 20 mld., určené k splacení předešlé emise splatné ve 2020. Roste průměrná prodejní cena elektřiny, roste EBITDA, rostou zisky. Výrazně zlevňuje financování přiměřené výše dluhu. Ani koronavir ani následná krize, jak se zdá, nepřinesou ČEZ žádné zásadní potíže v hospodaření.

A investice do jaderné energetiky? Kdyby šlo vše nejlépe, tak nepřijde dříve než kolem roku 2030. Spíše lze ale čekat zásadní komplikace a dost pravděpodobně i realitu, že dnešní ČEZ tuto investici nikdy realizovat nebude. Základním argumentem je fakt, že očekávání ohledně ceny bloku jsou naprosto mimo realitu prokazatelnou realitu v USA i EU a z toho vyvozené očekávaní cen elektřiny naprosto nereálné. Je vlastně s podivem, že tak „hloupou“ story může vůbec management soukromé společnosti ČEZ ve prospěch politické propagandy podporovat.

Suma sumárum. V dnešní době a tlaku na státní rozpočet by se nemohl nikdo divit, a nakonec by to byl pro ČEZ i ozdravný krok, kdyby hlavní akcionář ČEZ, tj. vláda, byl náročnější a řekl si i o až 50 % vyšší dividendu, než dnes navrhuje vedení společnosti. Za tou dividendou stejně nejsou žádné zásadní úspěchy vedení ČEZ, ale prodej elektřiny vyrobené v Česku, prodané za německé ceny a zaplacené českým spotřebitelem. Kdyby vláda chtěla, měla by v tomto směru velmi silnou argumentaci.

Analytický pohled Fio banky na akcie ČEZ

V analýze z října 2019 náš analytik Jan Raška přistoupil ke zvýšení cílové ceny pro akcie ČEZ na 748 Kč u 696 Kč a potvrdil nákupní doporučení.

Pohled Fio banky na dividendu a akcie ČEZ je optimističtější oproti dalším analytikům na trhu, což je vidět na cílové ceně, projekci hospodaření i dividend.

Další informace o dividendách

Více informací o dividendách českých společností naleznete v našem přehledu, obecné informace o dividendách v seriálu Dividendový expres.

Sledujte nás na Twitteru

V nejbližší době se můžete těšit na další články o dividendách, sledujte proto náš twitterový účet @Fio_investice.

Zdroj: ČEZ, Bloomberg

Jan Tománek, Fio banka, a.s.

Související odkazy

- ÚOHS zamítl rozklad EDF, ČEZ může podepsat smlouvu s KHNP na výstavbu jaderných bloků v Dukovanech

- ČEZ je údajně blízko prodeji většinového podílu EDU II státu

- ČEZ: Trigon Dom Maklerski zvýšil cílovou cenu z 922,60 na 1072,6 Kč a ponechal doporučení na „sell“

- ČEZ dokončil prodej podílu ve společnosti Veolia Energie ČR

- ČEZ bude odebírat uran od kazašské společnosti Kazatomprom

Nejnovější:

- Americké indexy v úvodu mírně oslabují, pokračuje výsledková sezóna

- USA: Index spotřebitelské důvěry University of Michigan podle konečných dat v dubnu na 52,2 b.

- AbbVie v 1Q překonala odhady tržeb díky imunologickým lékům Skyrizi a Rinvoq, výhled EPS byl navýšen

- Americké futures kontrakty indikují otevření trhu v mírném poklesu

- Výrobce čipů Intel dosáhl solidních tržeb v 1Q, výhled pro příští kvartál zaostal za očekáváním

- Colgate-Palmolive v 1Q reportuje dle očekávání, výhled zisku je podle analytičky snížen vlivem cel

- Vývoj cen komodit: Měď (-1,75 %), ropa (-1,19 %), zlato (-1,14 %)

- Vývoj měnových párů: USD/CZK 21,94

- Alphabet reportoval silné výsledky za 1Q, poptávka po cloudu stále převyšuje dostupnou kapacitu

- T-Mobile US v 1Q překonal odhady výnosů, avšak paušální přírůstek mobilních zákazníků znepokojil trh