Výsledky Moneta Money Bank za 4Q 2020

Moneta dnes ráno zveřejnila hospodářské výsledky za 4Q 2020.

Shrnutí výsledků

„Výsledky z našeho pohledu nepřinesly větší překvapení. Čistý zisk za 4Q ve výši 685 mil. Kč víceméně odpovídá odhadům analytiků (670 mil. Kč), meziročně poklesl o 28 %. Čistá úroková marže meziročně vzrostla o 4,9 % na 2,113 mld. Kč. (tržní odhad 2,040 mld Kč). Čisté provozní výnosy 2,744 mld. Kč jsou mírně nad očekáváním trhu (2,720 mld. Kč). Mírným zklamáním se může jevit vývoj čistých poplatků (482 mil. Kč), které meziročně poklesly o 3,79 %. Tento vývoj je ale kompenzován nižšími náklady na riziko (tvorba opravných položek za 4Q 475 mil. Kč, vs 508 mil. Kč očekávání). Výhled hospodaření pro roky 2021 až 2025 ponechala banka nezměněn. Výsledky vnímáme neutrálně a v kontextu dalších událostí (námluvy s PPF) neočekáváme výrazný dopad na cenu akcie,“ říká analytik Fio banky Tomáš Hrabánek

Rozbor výsledků

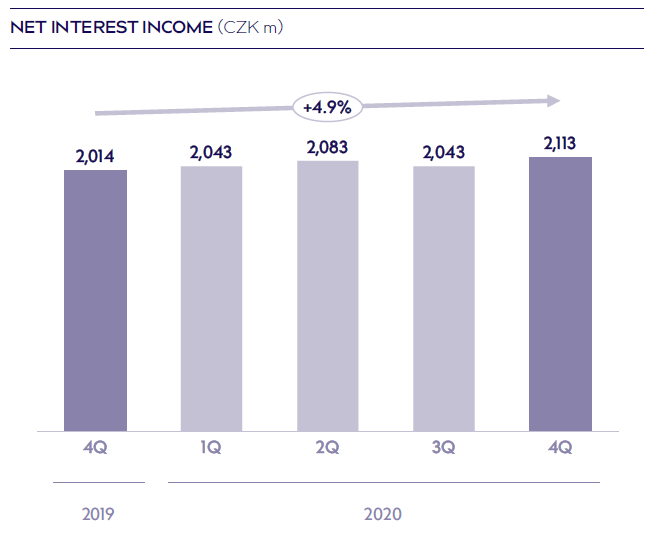

„Hrubé úrokové výnosy 2,348 mld. Kč zůstaly meziročně téměř nezměněny. Do meziročního vývoje úrokových výnosů se podepsala především vyšší úvěrová báze (akvizice Wustenrotu), která byla ale vyvážena nižšími dosahovanými úrokovými sazbami (průměrná sazba úvěrového portfolia 4,2 % vs 5,2 % před rokem). Čistá úroková marže 2,113 mld. Kč meziročně vzrostla o 4,92 % hlavně díky nižším úrokovým nákladům (235 mil. Kč, - 32 % meziročně),“ říká Hrabánek.

Vývoj čistých úrokových výnosů Moneta Money Bank

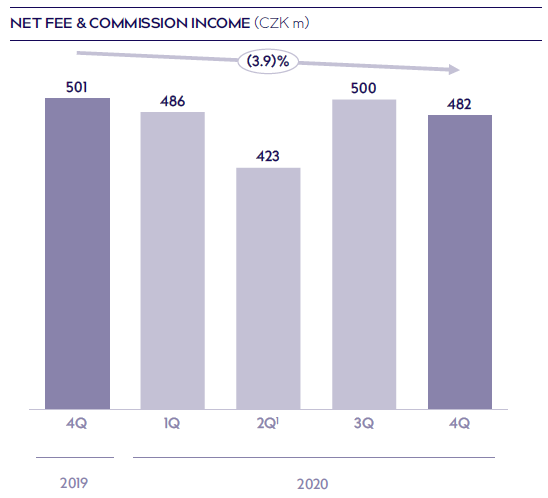

„Čisté poplatkové výnosy 482 mil. Kč meziročně poklesly o 3,79 %. Tento výsledek je pod odhadem trhu (503 mil. Kč) a vnímáme ho mírně negativně. Nižší výnosy z poplatků banka v prezentaci pro investory zdůvodňuje nižší transakční aktivitou během kvartálu,“ říká Hrabánek.

Vývoj čistých výnosů Monety z poplatků a provizí

„Čisté provozní výnosy 2,744 mld Kč (meziročně + 2,2 %) jsou v souladu s tržním očekáváním (2,720 mld. Kč). Zisk z finančních operací 129 mil. Kč výrazně neovlivnil hospodaření banky. Provozní náklady 1,461 mld. Kč meziročně vzrostly o 12,3 %. Při zohlednění nákladů spojených s akvizicí Wustenrot zůstaly náklady meziročně relativně stabilní,” komentuje Hrabánek.

Opravné položky na úvěry dosáhly ve 4Q výše 475 mil. Kč, které tak byly nižší oproti očekávání trhu. Za celý rok tak náklady na riziko dosáhly 3,6 mld. Kč, respektive 174 bazických bodů, což je pod spodní hranou intervalu 175-190 b. b., který Moneta indikovala.

Přebytečný kapitál v minulém roce vzrostl z 3,188 mld. Kč na 6,366 mld. Kč včetně předpokládané dividendy za rok 2020 ve výši 2,1 mld. Kč. V přepočtu na akcii tak Moneta předpokládá výplatu dividendy v přibližné výši 4,11 Kč.

Výše dividendy však bude záviset na jednání s Českou národní bankou, která dříve uvedla, že k návrhům bank bude přistupovat individuálně a očekává jejich návrhy spolu s auditovanými výsledky.

Za celý rok 2020 Moneta dosáhla zisku 2,601 mld. Kč, meziročně o 35 % nižšího. Před zohledněním nákladů na riziko by zisk za rok 2020 vzrostl o 20 % na 6,6 mld. Kč.

Moneta v prezentaci potvrdila svůj pětiletý plán, zveřejněný 30. října 2020, který počítá s růstem zisku na minimálně 2,8 mld. Kč v roce 2021 a minimálně 4,9 mld. Kč v roce 2025.

| Výsledky Moneta Money Bank (BAAGECBA) za 4Q 2020 | ||||

|---|---|---|---|---|

| mld. Kč | 4Q 2020 | Konsensus 4Q 2020 | 4Q 2019 | |

| Čistý úrokový výnos | 2,113 | 2,04 | 2,014 | |

| Čisté poplatky | 0,482 | 0,503 | 0,501 | |

| Provozní zisk | 2,744 | 2,72 | 2,685 | |

| Opravné položky | (0,475) | (0,508) | (0,216) | |

| Čistý zisk | 0,685 | 0,670 | 0,949 | |

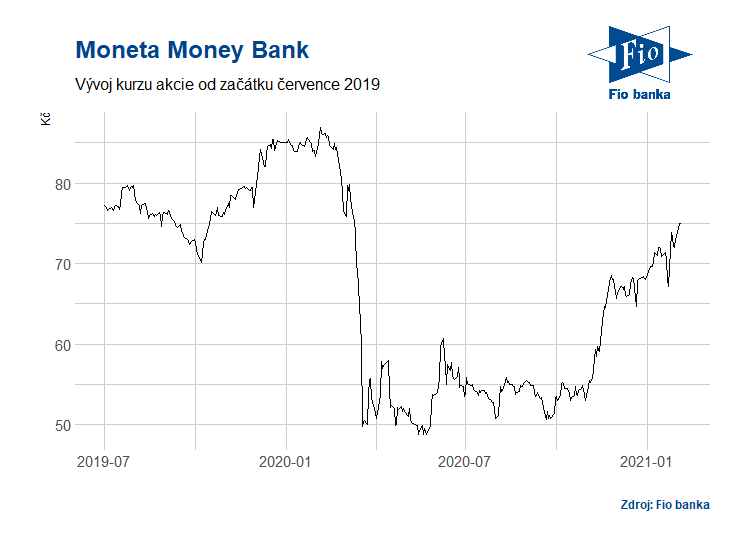

Vývoj akcií Moneta Money Bank (BAAGECBA)

Zdroj: Moneta Money Bank, Reuters

Jan Tománek, Fio banka, a.s.

Související odkazy

- Moneta: mBank zvyšuje cílovou cenu akcií na 162 Kč při novém doporučení na stupni “buy“

- Pražská burza v úvodu mírně roste, dnes je poslední den s nárokem na dividendu u Monety na BCPP

- Moneta Money Bank reportovala výsledky za 1Q 2025 a potvrdila střednědobý výhled

- Moneta: Valná hromada schválila dividendu a znovuzvolila Singera do dozorčí rady

- Projekce hospodaření Moneta Money Bank za 1Q 2025

Nejnovější:

- Americké futures kontrakty se obchodují se zanedbatelnými pohyby

- Makroekonomický výhled na tento týden: Report z trhu práce (USA), vývoj HDP napříč regiony,..

- Erste zvažuje koupi 49% podílu v polské divizi Santanderu

- Vývoj cen komodit: Pšenice (-1,83 %), kukuřice (-1,29 %)

- Vývoj měnových párů: EUR/CZK 24,95

- Domino’s Pizza oznámila tržby za 1Q, které byly v souladu s průměrným očekáváním analytiků

- Moneta: mBank zvyšuje cílovou cenu akcií na 162 Kč při novém doporučení na stupni “buy“

- Firemní výsledky na tento týden: Erste, Komerční banka, Philip Morris, Apple, Microsoft, Amazon,..

- Vývoj cen komodit: Pšenice (-1,51 %), zemní plyn (+1,22 %), kukuřice (-0,98 %)

- Vývoj měnových párů: USD/CZK 21,99