Microsoft ve 2Q těžil z cloudu, ale odhady nepokořil, pro FY 2023 očekává dvouciferný růst výnosů

Softwarový gigant zveřejnil své hospodářské výsledky za čtvrtý kvartál fiskálního roku 2022 pod očekávání analytiků především kvůli nižšímu zájmu o osobní počítače, odstávkám výroby v Číně a odchodu z Ruska. Cloudové služby nadále tvořily podstatnou část celkových výnosů. Očekává však, že výnosy ve fiskálním roce 2023 vzrostou dvojciferným tempem.

| Výsledky společnosti Microsoft (MSFT) za 4Q 2022 | |||

|---|---|---|---|

| 2Q 2022 | Konsensus 2Q 2022 | 2Q 2021 | |

| Výnosy (mld. USD) | 51,87 | 52,45 | 46,15 |

| Čistý zisk (mld. USD) | 16,74 | -- | 16,46 |

| Očištěný zisk na akcii (EPS, USD/akcie) | 2,23 | 2,29 | 2,17 |

Celkové výnosy se meziročně zvýšily o 12 % především díky segmentu inteligentního cloudu a jeho platformy Azure, avšak na průměrný konsensus trhu nedosáhly. Provozní zisk se zvýšil o 8 % na 20,5 mld. USD, čemuž výrazněji pomohl stejný segment, ale odhady rovněž nepokořil (21,06 mld. USD).

Kapitálové náklady byly o 500 mil. USD vyšší, než se očekávalo a vyšplhaly se na 6,87 mld. USD.

Segmentové členění výsledků

- Divize Productivity a Business Processes, pod kterou spadají platformy MS Teams, Skype, Outlook nebo OneDrive zaznamenala růst výnosů o 13 % na 16,6 mld. USD (konsensus 16,68 mld. USD), čemuž nejvíce dopomohl růst výnosů z platforem Office 365 (+15 %) a profesní sociální sítě LinkedIn (+26 %).

- Segment Intelligent Cloud zaznamenal meziroční zvýšení výnosů o 20 % na 20,9 mld. USD, a na odhady ve výši 21,07 mld. USD rovněž nedosáhl. Výnosy cloudové platformy Azure meziročně vzrostly o 40 %, což byl hlavní důvod růstu výnosů v celé divizi

- Segmentu More Personal Computing se zvýšily výnosy o 2 % na 14,4 mld. USD pod analytický konsensus 14,67 mld. USD.

Vývoj výnosů a provozního zisku v segmentu Intelligent Cloud, který dosáhl nejvyšších výnosů (zdroj: Microsoft)

„V dynamickém prostředí jsme zaznamenali silnou poptávku, a zvýšili zájem zákazníků o naši cloudovou platformu. Rezervace komerčního cloudu vzrostly o 25 % a příjmy z Microsoft Cloud dosáhly 25 miliard dolarů, což je meziroční nárůst o 28 %," uvedla Amy Hoodová, výkonná viceprezidentka a finanční ředitelka společnosti Microsoft.

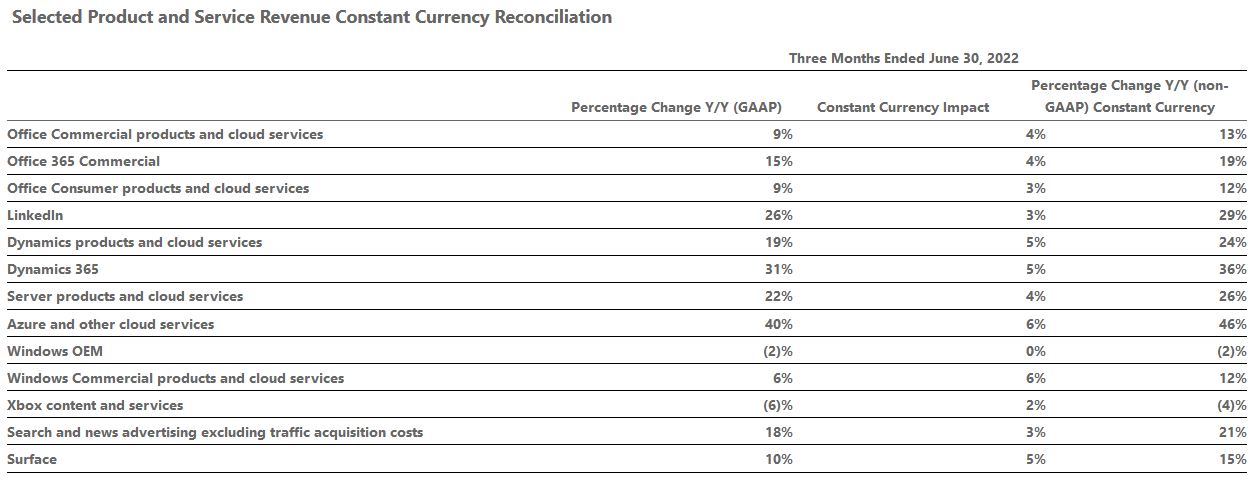

Meziroční změna výnosů v jednotlivých oblastech podnikání (zdroj: Microsoft)

„V dynamickém prostředí jsme zaznamenali silnou poptávku, a zvýšili zájem zákazníků o naši cloudovou platformu. Rezervace komerčního cloudu vzrostly o 25 % a příjmy z Microsoft Cloud dosáhly 25 miliard dolarů, což je meziroční nárůst o 28 %," uvedla Amy Hoodová, výkonná viceprezidentka a finanční ředitelka společnosti Microsoft.

Dopady nedávných událostí

Nepříznivý vývoj směnných kurzů v tomto čtvrtletí negativně ovlivnil tržby a zředěný zisk na akcii ve výši 595 mil. USD, respektive 0,04 USD.

Nepomohly ani odstávky výroby v Číně, které pokračovaly až do května spolu se zhoršující se situací na trhu s osobními počítači, které v červnu přispěly k negativnímu dopadu na tržby OEM výrobců Windows ve výši více než 300 mil. USD. OEM je speciální třída výrobků, jež není určena pro koncového zákazníka, ale stane se součástí další sestavy prodávané pod jménem jiného výrobce.

Snížení výdajů na reklamu přispělo k negativnímu dopadu na výnosy sítě LinkedIn a také na divizi Search and advertising revenue ve výši více než 100 mil. USD

Vzhledem k pokračující válce na Ukrajině se Microsoft rozhodl výrazně omezit aktivity v Rusku. V důsledku toho zaznamenal provozní náklady ve výši 126 mil. USD související s výdaji na nedobytné pohledávky, znehodnocením aktiv a odstupným.

V rámci strategického přeskupení obchodních divizí vznikly Microsoftu výdaje na odstupné zaměstnanců ve výši 113 mil. USD, kde Rusko není započítáno.

Navrácený kapitál akcionářům

Během čtvrtého kvartálu fiskálního roku 2022 navrátil Microsoft akcionářům 12,4 mld. USD ve formě zpětného odkupu akcií a dividend, což je o 19 % výše, než tomu bylo ve 4Q 2021.

Celoroční výhled dvouciferného růstu výnosů

Softwarový gigant očekává, že tržby a provozní výnosy ve fiskálním roce 2023 porostou dvojciferným tempem. Analytik Dan Ives v reakci poznamenal, že výhled je „překvapivě silný.“ Microsoft uvedl, že se snaží uzavřít mnoho velkých obchodů ohledně využívání své cloudové platformy Azure a přesunout klienty na dražší verze cloudových programů.

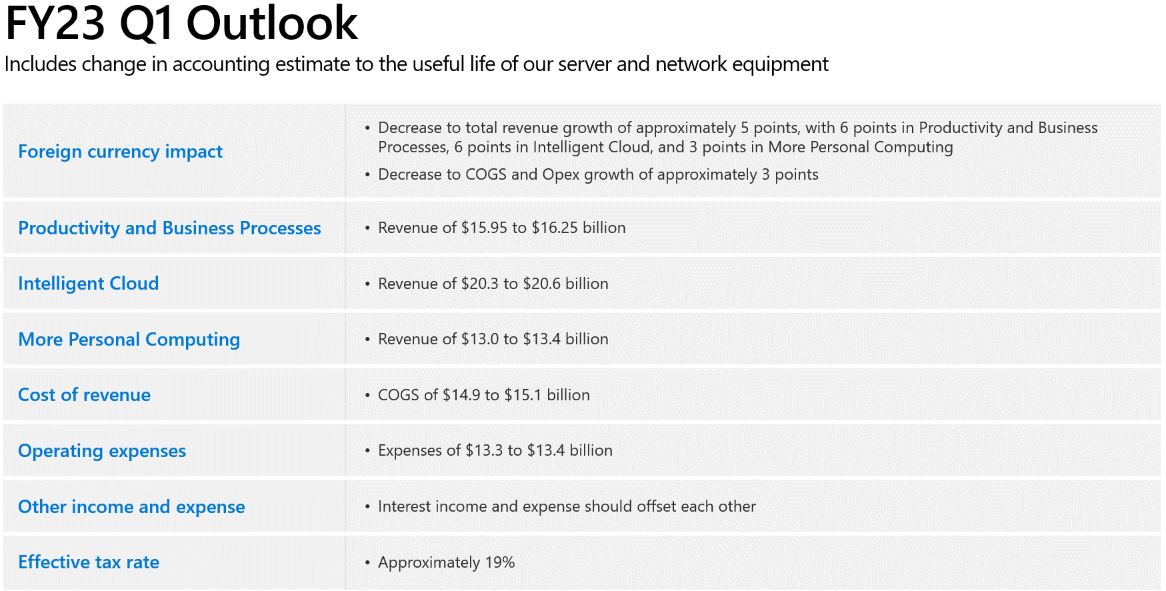

Pro úvodní kvartál 2023 společnost očekává výnosy v rozmezí 15,95 – 16,25 mld. USD.

Výhled na první kvartál fiskálního roku 2023 (zdroj: Microsoft)

Akcie společnosti Microsoft před zahájením obchodování na NASDAQ rostou o 3,61 % na 261 USD. Akcie Microsoft se obchodují také na burze RM-SYSTÉM pod tickerem BAAMICRC.

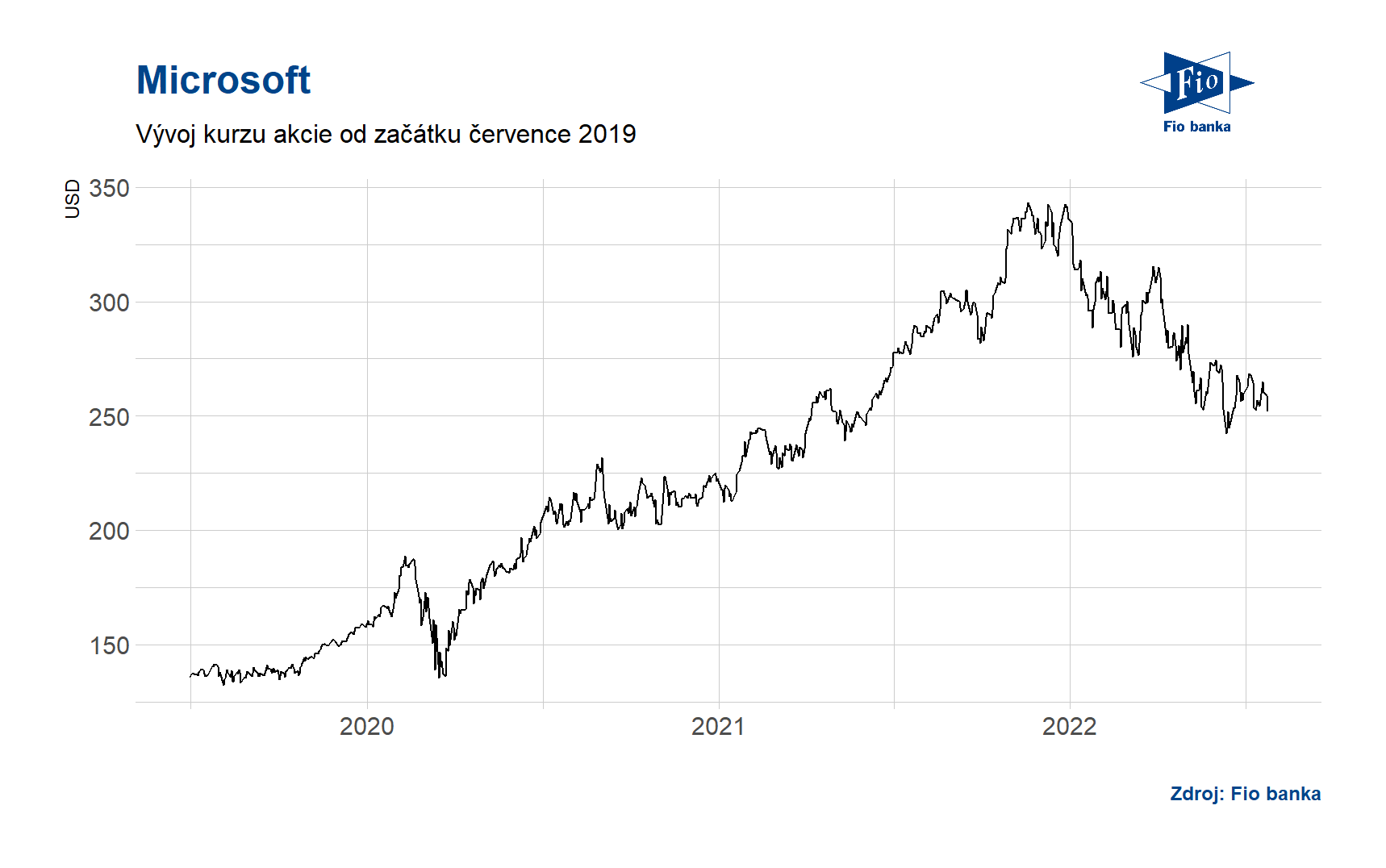

Vývoj ceny akcie společnosti Microsoft

| Akcie Microsoft Corp (MSFT) včera uzavřely ve ztrátě o 2,7 % na 251,9 USD | |||

|---|---|---|---|

| Ukazatel | Ukazatel | ||

| Kapitalizace (mld. USD) | 1884,0 | P/E | 27,6 |

| Vývoj za letošní rok (%) | -25,1 | Očekávané P/E | 24,1 |

| 52týdenní minimum (USD) | 241,5 | Prům. cílová cena (USD) | 338,3 |

| 52týdenní maximum (USD) | 349,7 | Dividendový výnos (%) | 1,0 |

Zdroj: Bloomberg, Microsoft

Marek Pokorný, Fio banka, a.s.

Související odkazy

- Čínská společnost DeepSeek konkuruje nejpokročilejším AI modelům

- Microsoft reportoval výsledky za 1Q, růst výnosů z Azure dle analytiků ve 2Q pravděpodobně zpomalí

- Blackrock a Microsoft plánují založení 30miliardového fondu investujícího do AI infrastruktury

- Microsoft ve 4Q nedosáhl svými výnosy cloudového segmentu na analytický konsenzus

Nejnovější:

- Amerika prodlužuje růstovou sérii

- Smíšené obchodování v USA

- Frankfurtská burza uzavírá dnešní obchodní seanci s růstem

- Pražská burza v závěru týdne rostla

- Farmaceutická společnost Gilead Sciences reportovala za 1Q, tržby nedosáhly na konsensus Wall Street

- Americké indexy v úvodu mírně oslabují, pokračuje výsledková sezóna

- USA: Index spotřebitelské důvěry University of Michigan podle konečných dat v dubnu na 52,2 b.

- AbbVie v 1Q překonala odhady tržeb díky imunologickým lékům Skyrizi a Rinvoq, výhled EPS byl navýšen

- Americké futures kontrakty indikují otevření trhu v mírném poklesu

- Výrobce čipů Intel dosáhl solidních tržeb v 1Q, výhled pro příští kvartál zaostal za očekáváním