Největší daňová reforma od vlády Reagana?!

Včera byla představena ona exkluzivní největší daňová reforma za poslední tři dekády, na níž finanční trhy po měsíce rostly. Jednalo se o jednostránkový soupis reformních cílů a reforem v odrážkách, který má všeho všudy necelých 250 slov. Vizí je ekonomický růst zapříčiněný tvorbou milionů nových pracovních míst, zjednodušení daňového řádu a snížení daňového břemene americkým rodinám a americkým korporacím.

Korporátní daňová sazba má klesnout z 35 % na 15 % a má být snížena repatriační daňová sazba pro americké podniky, které mimo USA drží až 2,6 bil. USD zadržených zisků. Přestože nebyla sazba upřesněna, spekuluje se o snížení současné 35% sazby až na 10 %.

U příjmových daní fyzických osob mají být zavedena tři daňová pásma se sazbami 10 %, 25 % a 35 % (jakých příjmů se to bude týkat, dokud nebylo stanoveno). Navrženo je i zdvojnásobení daňových odpočtů těm, kteří se o někoho v rodině starají. Zřejmou snahou Trumpa (leč nepsanou) je ulehčit břímě nejbohatším Američanům, proto navrhuje zrušení nemovitostních daní vztahujících se na rezidence s tržní cenou nad 5,5 mil. USD pro jednotlivce nebo nad 11,0 mil. USD pro pár. Mimo to plánuje zrušit dědickou daň či Obamou zavedenou 3,8% „investiční daň“, kterou platí Američané s příjmy nad 200 000 USD ročně (celková daňová ztráta pro stát dalších 200 mld. USD).

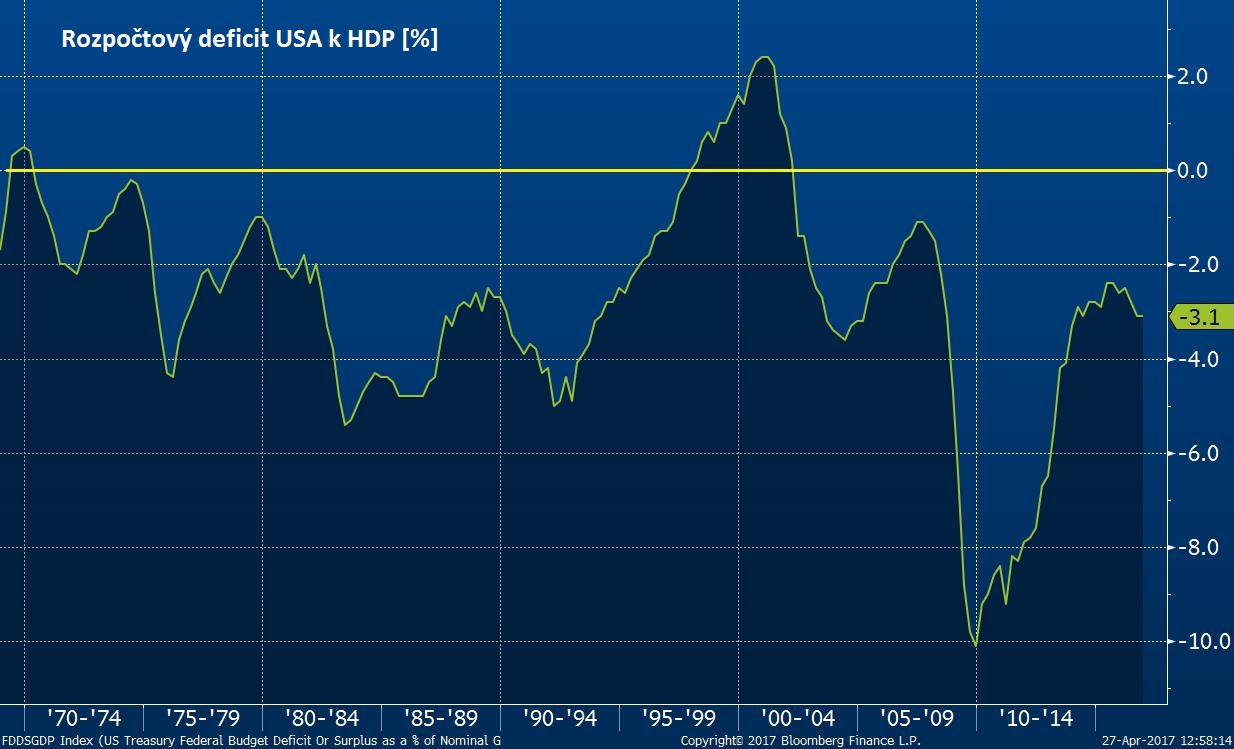

Podle odhadů daňových specialistů ztratí americký federální rozpočet s 15% korporátní daňovou sazbou do deseti let až 2,4 bil. USD a dalších 1,5 bil. USD na fyzických osobách. Komise pro odpovědný federální rozpočet USA jde ještě dál, podle nich USA přijdou do příští dekády dokonce až o 7 bil. USD. Nová vláda včetně ministra financí Mnuchina argumentují, že snížení korporátních daňových sazeb bude kompenzováno rychlejším ekonomickým růstem, který zvýší daňové odvody. To je ovšem rozporuplným tématem. Americké vlády mají s výjimkami permanentně problém s rozpočtovou ukázněností, kdy svého největšího deficitu USA dosáhly v pokrizovém roce 2009.

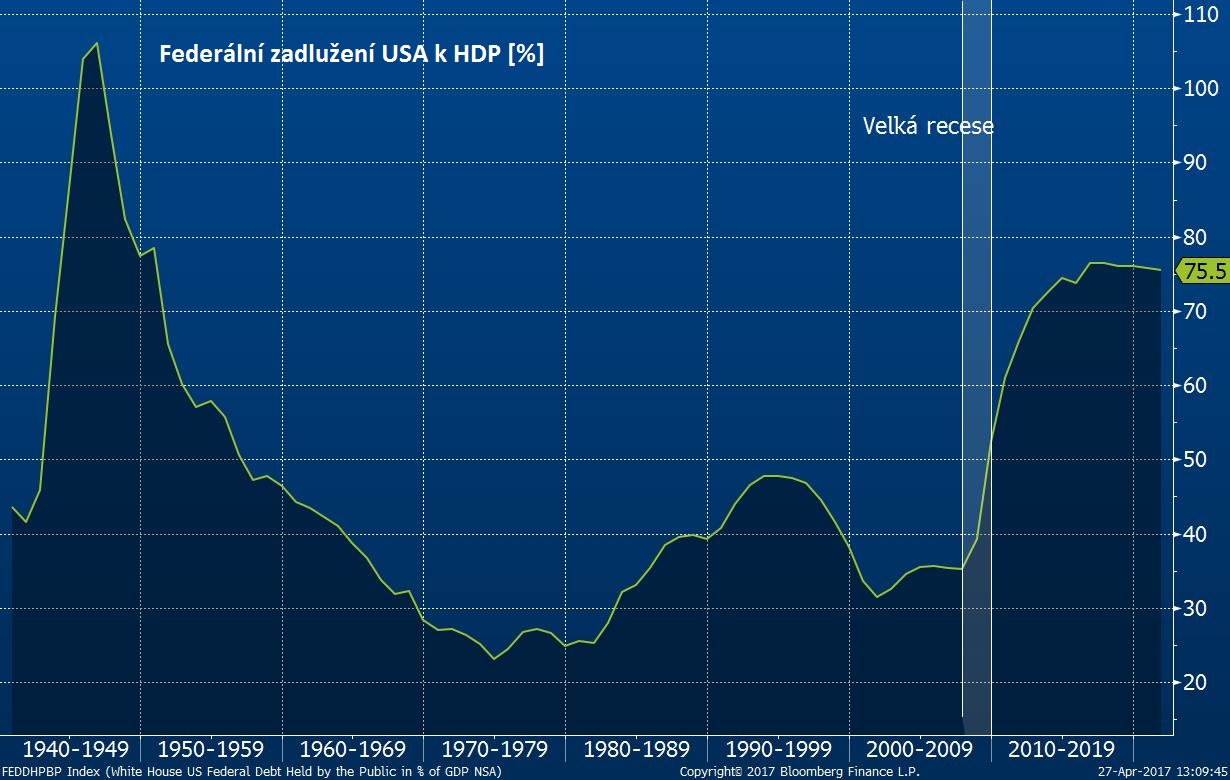

Americký vládní dluh se již od poloviny minulého století rozpíná do historických výšin, které jsou částečně mitigovány růstem tamní ekonomiky. Větší fiskální expanzi zažívaly USA s Reaganem v 80. letech, následně s Clintonovou administrativou v 90. letech a jen od prasknutí realitní bubliny v 2007-2008 se relativní zadlužení takřka zdvojnásobilo.

Repatriační daňové opatření se zdá být nakonec jediným skutečně příjmovým opatřením pro státní kasu (ve výši stovek miliard dolarů). Plán uspořit vládní příspěvky na životní a rizikové pojistné nejchudších milionů Američanů se Trumpovi dosud nepodařilo prosadit Kongresem. Další proklamované opatření zavedení až 20% cel na importy (plán dodatečných daňových příjmů až 1 bil. USD) také není kvůli výrazné komplexnosti schváleno. Dovozní cla by se navíc projevila ve spotřebitelských cenách, inflaci a silnějším dolaru. A to nyní nebereme v potaz kompetence Světové obchodní organizace WTO.

Bližší detaily reforem mají být představeny až v průběhu května. Na připravovaných reformách přitom pracuje na Ministerstvu financí přes sto lidí. Trumpovy návrhy ale musí být schváleny Sněmovnou a Kongresem, a to ihned. Trump nyní stojí sto dní v čele státu a jeho vláda má limitované financování. Do opozice se hned po zveřejnění stručné reformační zprávy postavili Demokrati. Pokud se budou Republikáni schopni sjednotit (málo pravděpodobné), mohli by svou prostou většinou 52% hlasů v Senátu reformy prosadit, ovšem jen s platností na 10 let, pokud by reformy byly schodkové – což budou. A dočasný daňový řád by byl komplikací, na níž by se americké korporace musely adaptovat. Pokud ještě dnes či zítra nedojde ke schválení některých z avizovaných reforem, hrozilo by uzavírání části Trumpovy administrativy. Režim všech federálních budov v USA bude maximálně limitován na úroveň existenční a bezpečnostní operativy, než dojde k obecnému rozpočtovému kompromisu v Kongresu. Vládní zavírky se v minulosti od vzniku tohoto zákona z roku 1976 stalo již osmnáctkrát za všech amerických prezidentů. Něco se však očividně bude muset schválit, aby Vláda mohla doběhnout tento fiskální rok (končící 1. října 2017). Vždyť na jejich očekávání stojí současné valuace finančních trhů.

Jiří Branžovský

Fio banka, a.s.

Prohlášení

Nejnovější:

- ČR: Kalendář výsledkové sezóny za 1Q 2025

- Evropa: Kalendář výsledkové sezóny za 1Q 2025

- Vydáváme novou analýzu na akcie Komerční banky s cílovou cenou 1 056 Kč a doporučením „Držet“

- USA: Kalendář výsledkové sezóny za 1Q 2025

- Dividendy německých akcií z indexu DAX 40 v roce 2025

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (2. část)

- Představení Alphabet: Technologický konglomerát, který už není jenom o vyhledávači Google (1. část)

- Zvyšujeme cílovou cenu na akcie Colt CZ z 698 Kč na 791 Kč, potvrzujeme doporučení „Akumulovat"

- ČR: Kalendář výsledkové sezóny za 4Q 2024